中华财富网(www.515558.com)2025-5-9 9:55:27讯:

1.国家发改委副主任郑备表示,支持民营企业积极参与“两重”建设和“两新”工作,正在加快完善民营企业参与国家重大项目建设的长效机制。

2.数据显示,今日南向资金净流出23.85亿元。

3.央行公告称,5月8日以固定利率、数量招标方式开展了1586亿元7天期逆回购操作,操作利率1.40%。数据显示,当日无逆回购到期,据此计算,单日净投放1586亿元。

4.美联储继续按兵不动,将联邦基金利率目标区间维持在4.25-4.5%之间不变,符合预期。

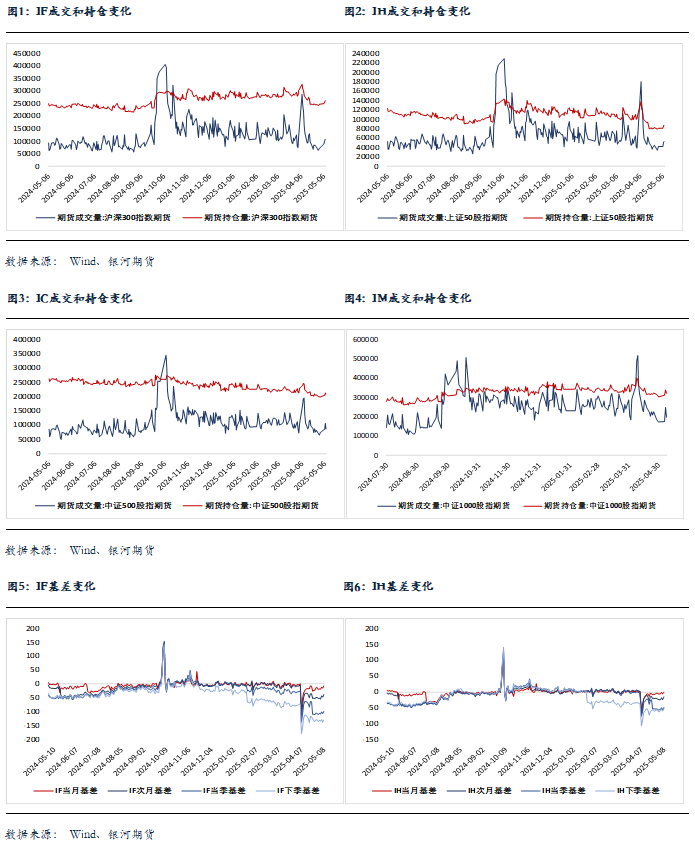

股指期货:周四股指低开高走,至收盘,上证50指数涨0.33%,沪深300指数涨0.56%,中证500指数涨0.41%,中证1000指数涨0.76%,全市场成交额为1.32万亿元。

各股指继续保持强势,早盘低开后快速拉起,冲高后横盘震荡直至收盘。两市个股继续涨多跌少,近4000家个股上涨。军工板块继续领涨市场,军工电子、航空装备、无人机等纷纷位于涨幅前列;通信设备、铜缆高速连接板块带动人工智能硬件走强;此外,光伏电池、减速器、汽车热管理等板块也都有所表现。种业、休闲食品等消费板块调整;Peek材料、化工等板块昨日强势股走弱。

股指期货全线上涨,至收盘,主力合约IH2506涨0.82%,IF2506涨1%,IC2506涨0.9%,IM2506涨1.24%。各品种贴水有所收敛,特别是IH几近平水。IM和IC成交分别下降20.1%和19.5%,IF和IH成交分别增加6.2%和2%,IM、IC和IH持仓分别下降5.2%、1.8%和0.3%,IF持仓增加2.3%。

市场延续良好的人气。英伟达产品涨价和可能在国内构建产业链的消息使人工智能硬件板块再度走强;受国际局势影响,军工板块继续活跃,可见市场继续围绕事件驱动进行题材挖掘,使投资氛围保持良好。另一方面,金融政策稳市场稳预期继续落地,《推动公募基金高质量发展行动方案》发布,回购增持再贷款最长期限由1年延长到3年自有资金比例要求从30%下降到10%。实实在在的利好推动大蓝筹、银行板块走强,有利于股指的稳定。因此,虽然市场成交有所下降,但投资者情绪高涨,股指仍有望稳中有涨。

金融期权:今日A股市场个股普涨。但成交额有所回落,全市场成交额不足1.5万亿元。宽基指数普遍收涨,中小市值以及成长风格相对强势。

期权方面,期权成交量节后继续回升,品种上看,50ETF,创业板ETF期权成交相对活跃。隐波方面,经过节后第一个交易日的隐波下探之后,各个期权品种隐波中枢趋稳,但由于近期标的实际波动有限,隐波溢价继续走阔。

节后各个期权品种隐波大幅回落。节前日报中提到,期权隐波定价包含了市场对长假期间的海外市场波动的定价,整体隐波偏贵。长假期间海外市场波动有限,节后宽基普遍小幅高开,期权隐波回落比较合理。尽管隐波回落之后,做多波动的性价比有所提升,但在没有标的实际波动支持下,波动率交易上依然建议少买多卖,敞口上维持正theta。

国债期货:周四国债期货收盘全线上涨,30年期主力合约涨0.26%,10年期主力合约涨0.17%,5年期主力合约涨0.16%,2年期主力合约涨0.05%。现券方面,银行间主要期限国债收益率普降,7Y及以内下行3bp左右,长端则下行1bp左右。

今日央行净投放1586亿元短期流动性,政策利率也正式下调至1.4%。市场资金面整体趋松。短端方面,银存间主要期限质押回购加权平均利率多数明显回落,其中隔夜资金价格下行逾10bp,至1.53%附近。“长钱”方面,全国和主要股份制银行一年期同业存单最新成交在1.67%附近,较上日下行3个bp左右

降息落地后,今日市场资金价格转松幅度稍大,债市情绪整体向好,曲线斜率延续陡峭化趋势,期债盘面也全线收涨。

短期来看,我们延续此前观点不变。“双降”落地有助于缓和商业银行负债端压力,降低市场资金价格中枢,对短端的利好更为明确。当然资金面实际变化还需关注央行流动性管理态度。而本次降息后,静态来看长债收益率与政策利率利差仍处于历史偏低分位水平,且央行通过结构性工具促进“宽信用”的政策取向也较为明确,加之近期中美贸易摩擦似有缓和迹象,长债表现或将有所反复。

操作上,单边建议保持低多思路或暂观望。期现套利方面,当前部分合约IRR依旧偏高,建议继续关注正套机会。曲线交易方面,建议阶段性参与做陡曲线交易,但需留意基差因素带来的不利影响。跨品种套利方面,建议适度参与主力合约移仓期间做空T合约跨期价差交易。

交易策略:股指期货,震荡偏强;国债期货,阶段性参与做陡曲线,关注期现正套机会

风险因素:内、外政策变化超预期,地缘政治因素,通胀超预期

风险提示

点