中华财富网(www.515558.com)2025-4-16 10:06:04讯:

1.各大城市陆续发布2025年土地供应计划或住房发展年度计划。在严控增量的政策导向下,多数城市今年住宅用地供应出现大幅缩减,其中,东莞、烟台和厦门住宅用地下降超过4成,广州、三亚、石家庄和唐山住宅用地保持增长,其中广州增加超2成。

2.数据显示,今日南向资金净流入72.03亿元。

3.央行公告称,4月15日以固定利率、数量招标方式开展了1645亿元7天期逆回购操作,操作利率1.50%,投标量1645亿元,中标量1645亿元。数据显示,当日1674亿元逆回购和1000亿元MLF到期,据此计算,单日全口径净回笼1029亿元。

股指期货:周二股指横盘震荡,至收盘,上证50指数涨0.24%,沪深300指数涨0.06%,中证500指数跌0.44%,中证1000指数跌0.41%,沪深两市成交额为1.11万亿元。

开盘后股指震荡回落,午盘前买盘推动权重股和大盘指数上涨,午后市场继续整理,尾盘再度推动大盘指数。两市个股跌多涨少,下跌个股超2800家。盘面上,大消费概念冲高回落;固态电池概念走强;化工股午后拉升;银行、医药、汽车零部件等概念保持强势。跌幅方面,海南、免税店概念上演一日游;粮食种植、转基因等农业概念集体走低;军工电子、军工信息化、航母等军工产业链、半导体、芯片、国家大基金持股等科技自主可控方向持续回调;铜缆高速连接、存储芯片、光模块等AI硬件概念持续走低;中特估、券商、算力产业链、机器人产业链等集体弱势。

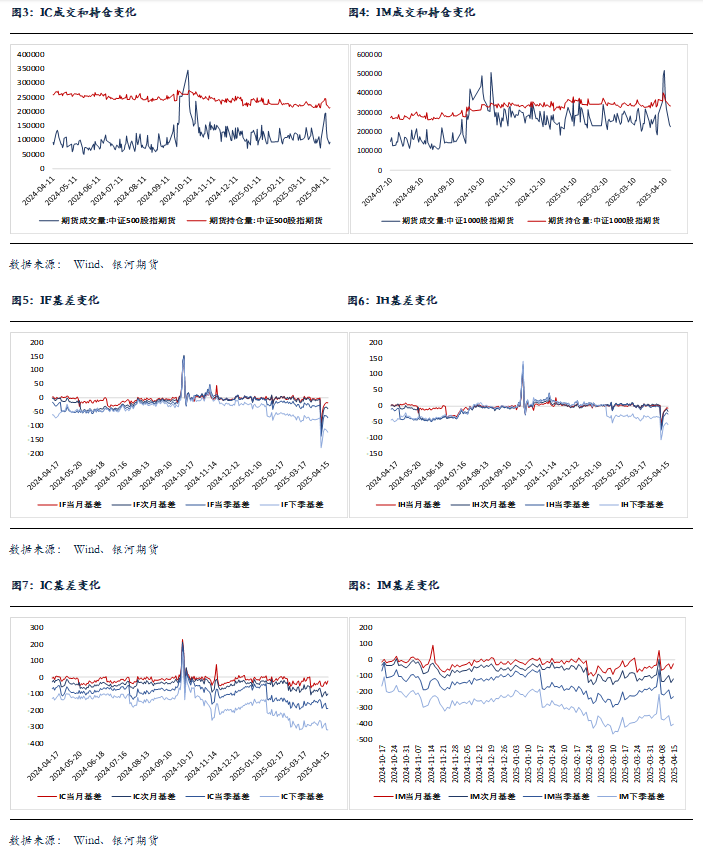

股指期货整体回落,至收盘,主力合约IH2506跌0.05%,IF2506跌0.23%,IC2506跌0.2%,IM2506跌0.38%。临近交割,IM和IC近月合约贴水收敛,IF和IH贴水略有扩大。IM和IH成交分别下降3.5%和5.2%,持仓分别下降0.4%和0.5%;IC和IF成交分别增加8.1%和0.8%;持仓分别增加1.2%和1.3%。

连续反弹之后市场情绪有所降温,股指成交明显下降。超跌反弹的出口、科技股多反弹受阻后再度回落,而消费内需要相关板块有所分化。在这样的背影下,市场缺乏热点板块,宽基ETF再度成为市场主力,分别在两段交易的收盘前带动股指走强。市场波动已经明显下降,在成交也萎缩的情况下,股指保持横盘整理需要权重股支撑。因此,短期市场仍有望保持稳中有涨格局,但涨跌幅度都较为有限。

金融期权:今日A股市场个股涨跌互现。市场观望情绪渐浓,全市场成交额不足1.2万亿元。宽基指数表现分化,大市值类指数表现相对强势。

期权方面,期权标的普遍波动有限,多数期权品种成交量较揍他变化不大。品种间来看500ETF期权成交量相对活跃。隐波方面,多数期权品种隐波中枢回落。

A股市场企稳,但预计近期隐波将维持高弹性,且标的与隐波走势将维持负相关。曲面来看,偏度和跨期交易机会逐渐显现,但仍需关注市场流动性隐忧。

国债期货:周二国债期货收盘全线下跌,30年期主力合约跌0.03%,10年期主力合约跌0.02%,5年期主力合约跌0.04%,2年期主力合约跌0.04%。现券方面,银行间主要期限国债收益率涨跌互现,多数窄幅波动不足1bp,短端表现相对更弱。

今日央行开展1645亿元7天期逆回购操作,全口径净回笼1029亿元流动性。市场资金面继续小幅收敛。短端方面,银存间主要期限质押回购加权平均利率窄幅波动,其中隔夜、7天期资金价格分别升至1.70%、1.71%附近。“长钱”方面,全国和主要股份制银行一年期同业存单利率在1.7675%附近,较上日上行1bp左右。

今日债市整体波动有限,成交有所缩量。近期公布的宏观数据释放一定积极信号,但“强现实”难掩“弱预期”,相较而言,海外关税政策变化和国内对冲政策落地节奏仍备受投资者关注。

操作上,考虑到货币转松加码可能滞后于财政发力,中短期维度国债收益率或将先上后下。而在此期间,若风险资产缺少赚钱效应,资产荒再起可能抑制债市实际调整幅度。操作上,若债市跌出赔率,单边建议投资者可考虑逢低布局一定多单。期现套利方面,当前部分合约IRR依旧偏高,建议关注期现正套机会。跨品种套利和跨期套利建议暂观望为主。

交易策略:股指期货,震荡运行;国债期货,关注TS正套机会

风险提示

点