中华财富网(www.chinacaifu.cn)2024-4-25 9:35:29讯:

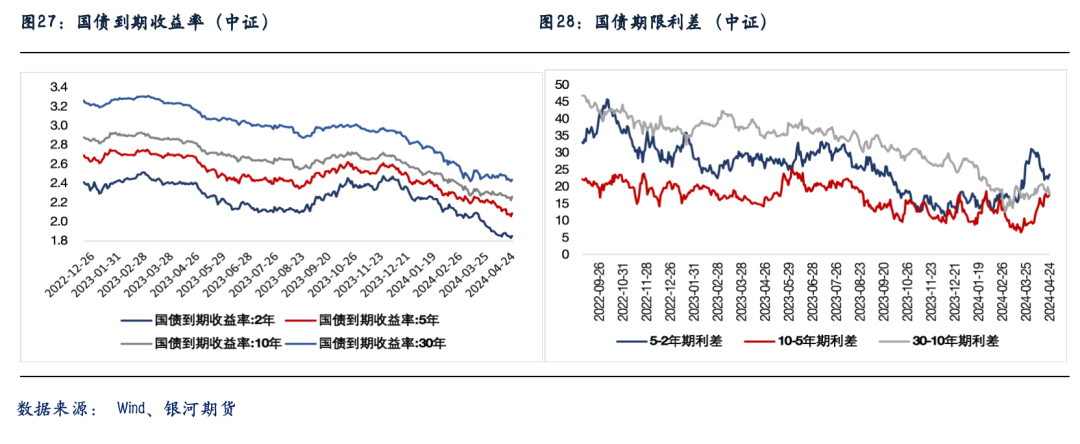

1.近段时间以来,长期国债收益率持续下行,其中30年期国债收益率降至2.5%以下。央行有关部门负责人表示,长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。

2.央行有关部门负责人表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。我国坚持实施正常的货币政策,人民银行买卖国债与发达经济体央行的量化宽松(QE)操作是截然不同的。

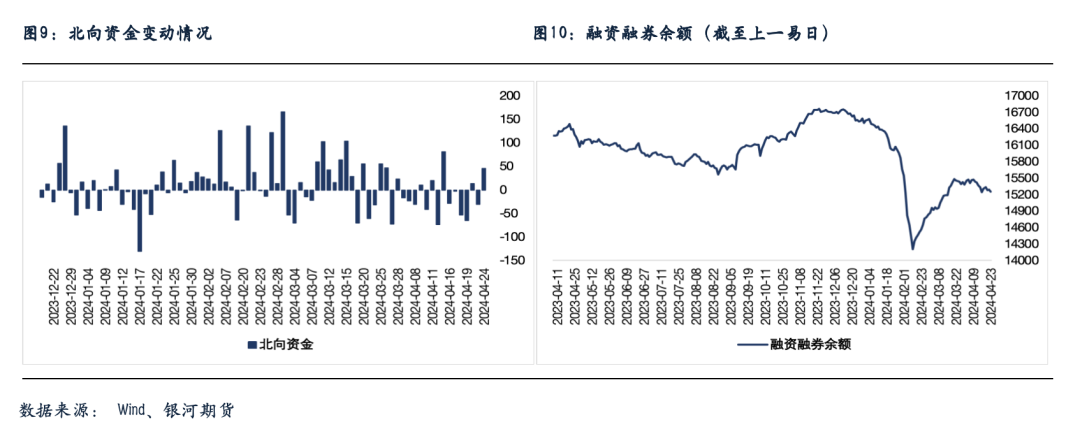

3.数据显示,北向资金全天净买入46.06亿元,其中沪股通净买入30.7亿元,深股通净买入15.36亿元。

4.央行公告称,为维护银行体系流动性合理充裕,4月24日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日20亿元逆回购到期并将进行700亿元国库现金定存招标,因此单日全口径净投放700亿元。

5.美国4月标普全球制造业PMI初值49.9,预期52.0,3月终值51.9,初值52.5;服务业PMI初值50.9,预期52.0,3月终值51.7,初值51.7;综合PMI初值50.9,预期52.0,3月终值56.7,初值52.2。

股指期货:周三市场震荡反弹,至收盘,上证50指数涨0.43%,沪深300指数涨0.44%,中证500指数涨1.05%,中证1000指数涨1.67%。沪深两市成交额为7993亿元,北向资金净买入46亿元。

股指早盘小幅震荡后持续反弹,特别是中小盘指数表现明显强于大势,尾盘市场进一步拉升,各指数收盘于全日最高点。盘面上,题材股全线活跃。飞行汽车、低空经济概念股大涨;AI产业链强势拉升,高速连接器、算力、光模块等AI硬件领涨,AI服务器、PCB概念股跟随走高;毫米波雷达、无人驾驶、军工信息化、跨境支付、消费电子、华为、卫星导航等概念股均表现活跃。跌幅方面,酒店餐饮、猪肉、鸡肉等大消费概念股陷入调整;券商、银行等大金融股持续下挫;锂资源、盐湖提锂板块、房地产板块多数走低;厨卫电器、医疗服务、中药等板块均呈现疲弱状态。

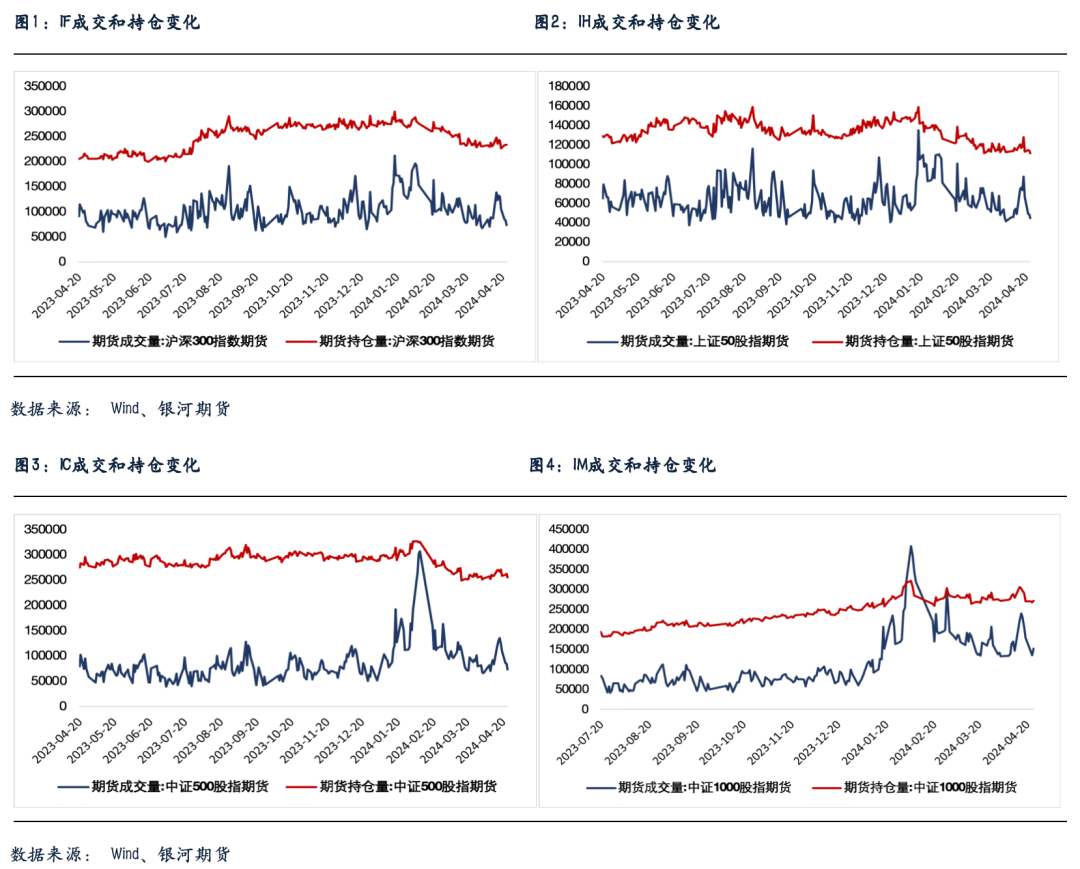

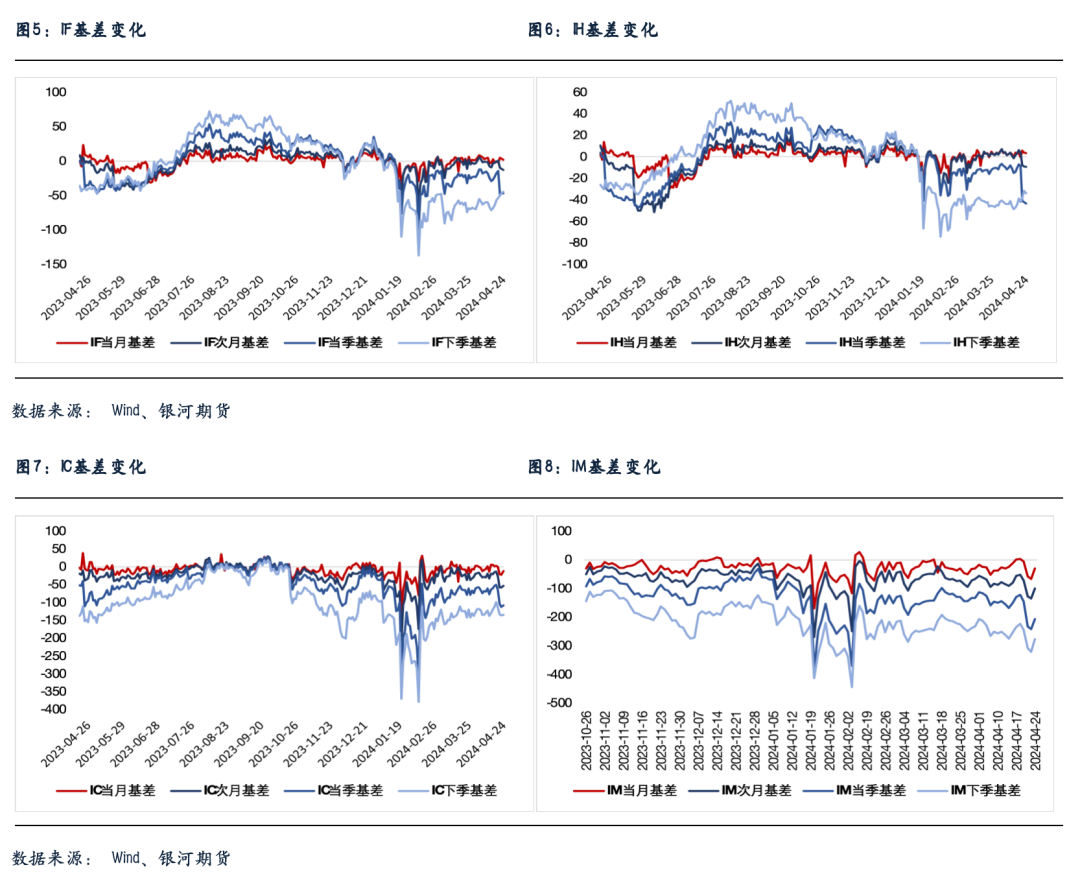

股指期货随现货反弹,至收盘,主力成交合约IH2405涨0.35%,IF2405涨0.42%,IC2405涨1.2%,IM2405涨2.3%。基差表现分化,IF和IH升水小幅回落,IC和IM贴水略有收敛,特别是当月合约收敛明显。IC、IF和IH成交分别下降14.2%、11.4%和7.2%,IM成交增加13%。IC、IF和IH持仓分别下降2.9%、0.2%和2.4%,IM持仓增加1.2%。

周三市场表现强势,各指数仅早盘小幅下跌后就出现震荡反弹,全天大部分时间都保持红盘,特别是小盘指数表现强于市场,结合近日红利指数连续调整,市场风格有转向科技股的迹象。飞行汽车和人工智能仍是两大最活跃的概念题材,保险、有色、电力等权重股也有所反弹,仅煤炭、银行、地产等板块走弱。从近期港股不断走强的趋势看,恒生科技板块无疑是反弹力度最大的板块,从而使映射到了A股,周三港股人工智能个股大涨停牌就使A股人工智能板块受到带动。因此,近期市场在总体保持稳定的情况下,中小盘股表现可能将趋于活跃。

金融期权:昨天A股市场普涨,宽基指数普遍收涨其中中小盘指数涨幅较高。北向资金净流入46.06亿元。

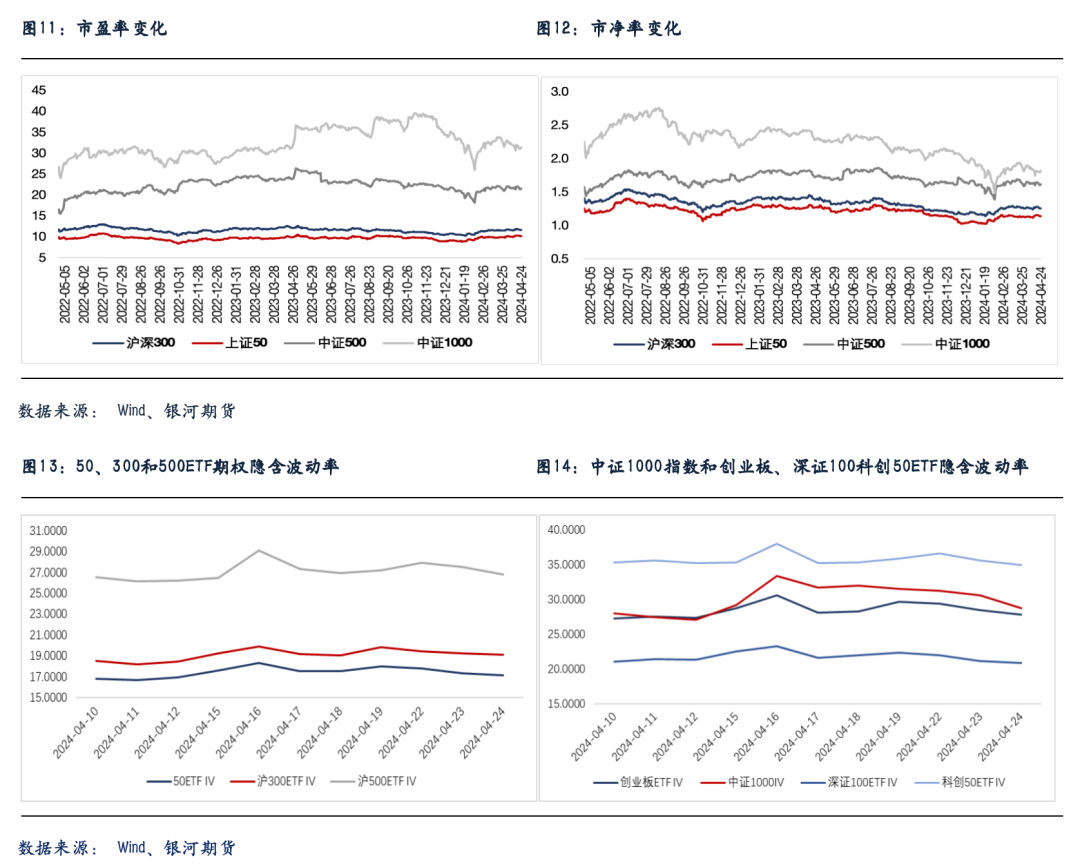

期权方面,多数期权品种日内平稳上涨,期权成交量小幅回落。隐波方面,昨天ETF期权4月合约到期,市场整体波澜不惊,多数期权品种隐波回落幅度不小。从隐波溢价上看,多数期权品种隐波依然有回落空间,但考虑到“五一”长假将至,预计未来几个交易日隐波依然会有些需反复。

我们从上周的日评和周报中多次提到,A股行情反复增加,受到市场情绪影响隐波可能会出现阶段性的反弹,隐波弹性有所上行。尽管近期市场情绪有所偏弱,但由于当下各个期权品种隐波绝对水平依然显著高于年初,所以做多波动率的性价比依然不高。所以在近期市场反复行情明显增多,隐波弹性偏高的背景下,波动率卖方策略需要适当对gamma、vega敞口进行约束,做好压力测试,同时减少日内delta对冲。

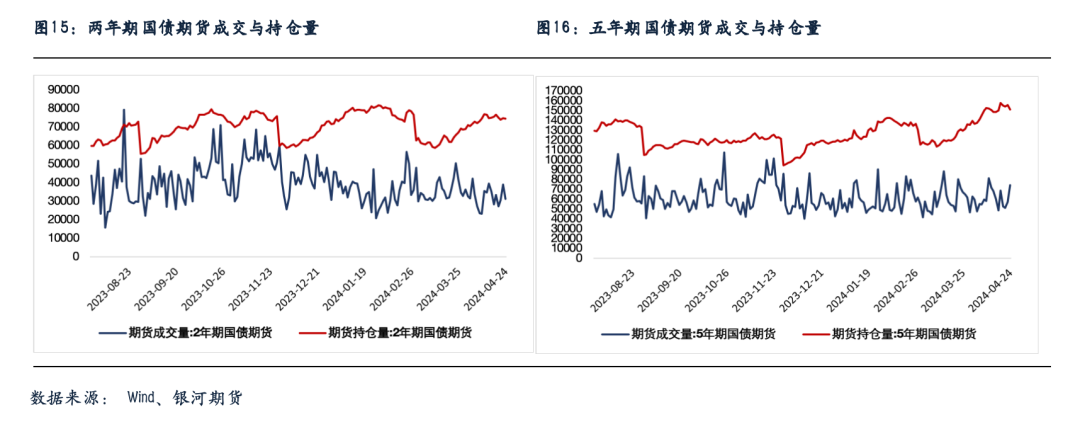

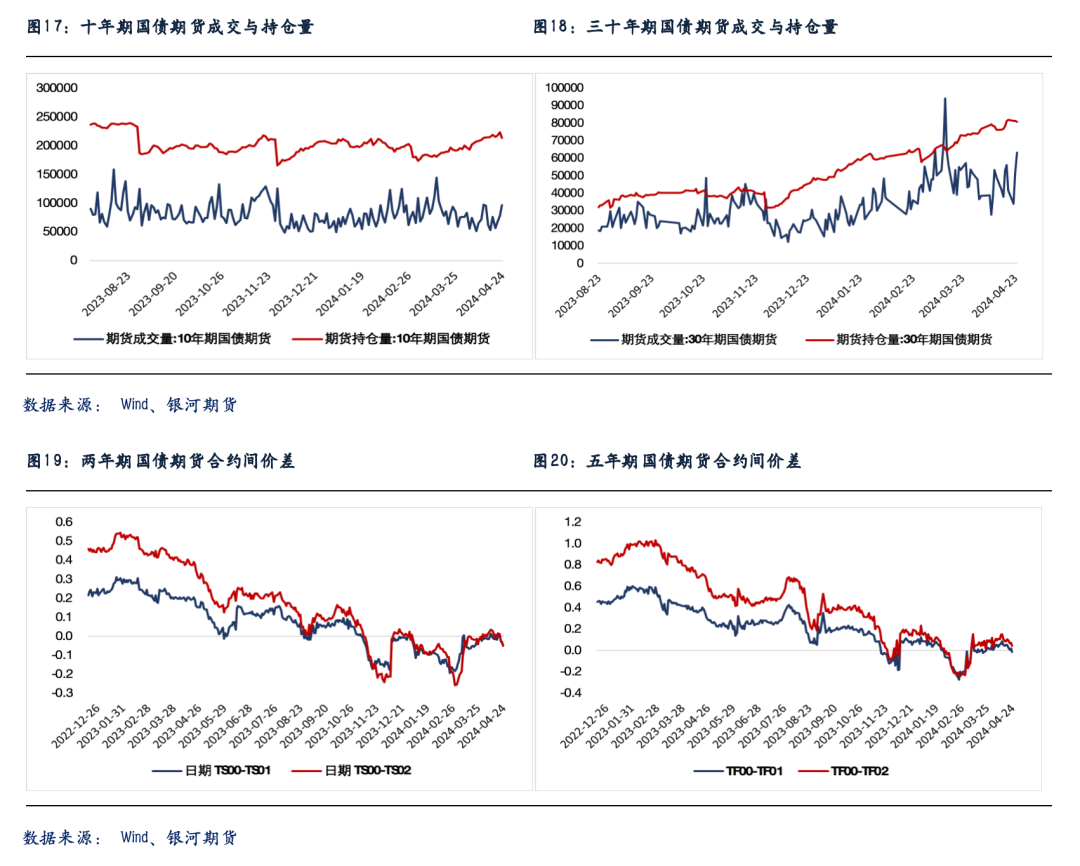

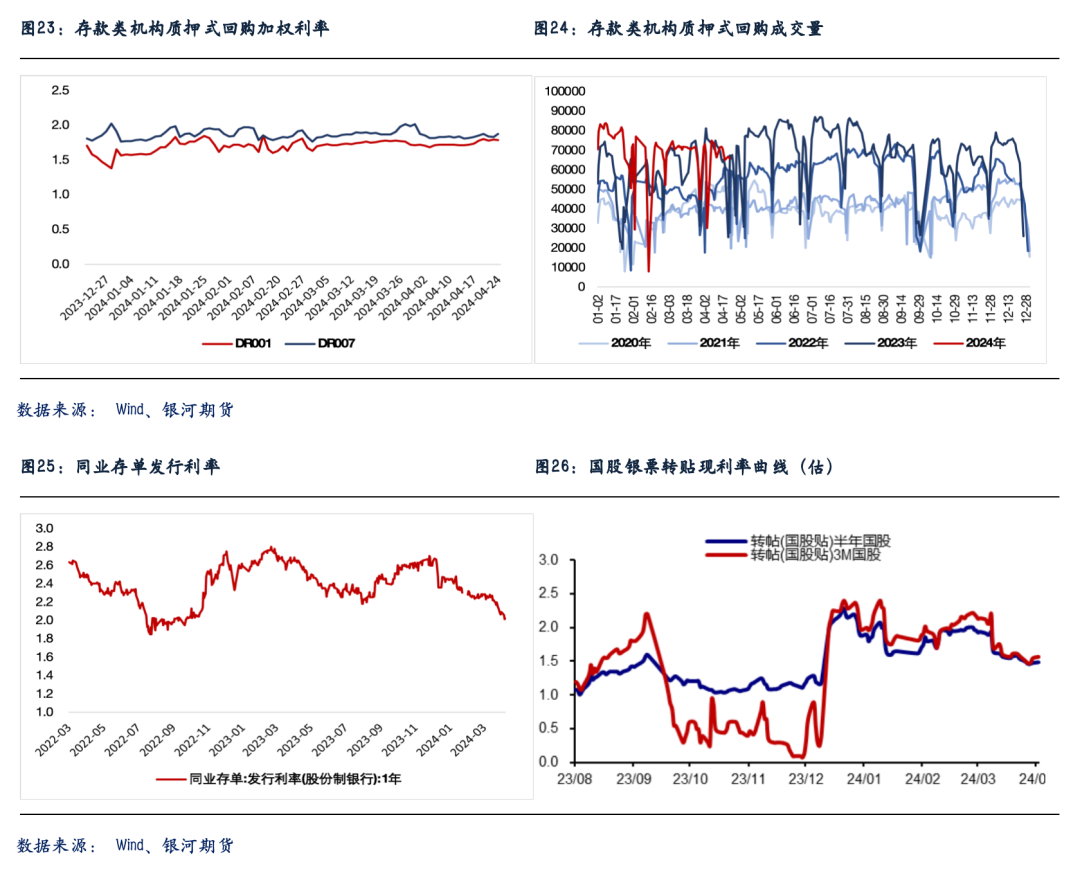

国债期货:周三国债期货收盘全线下跌,30年期主力合约跌1.17%,10年期主力合约跌0.36%,5年期主力合约跌0.17%,2年期主力合约跌0.07%。现券方面,银行间主要利率债收益率大幅反弹,曲线有所趋陡。银行间资金面,DR001加权利率1.7852%,-0.85bp;DR007加权利率1.8716%,+3.92bp。

昨日市场资金面整体波动依旧有限,国有和主要股份制银行一年期同业存单二级成交价反弹2.5bp左右,至2.04%附近。消息面上,周二晚央行主管的金融时报发表题为《长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内》的文章,明确表示当前国债收益率,尤其是长债收益率过低,与长期经济增长预期背离。受此影响,昨日债市明显转弱,期债盘面大幅收跌。

昨日文中,央行还回应了市场较为关注的是否会参与国债二级市场买卖相关事项,从措辞上看,我们认为央行并未排斥参与二级市场国债交易,但将其作为政策工具储备意味着短期内落地的概率不高,且相关操作是有前提的(国债规模足够大、发行节奏稳定)和双向的(有买有卖)。

中短期来看,央行提示长债收益率过低的风险,我们认为这意味着在当前市场面临“水多面少”的资产荒局面下,后续央行对冲政府债券发行高峰的操作将会相对克制,即便实际发行节奏并不受其控制。

在此情况下,市场预期的修正或将继续带动收益率从前期低点继续反弹,债市调整或尚未结束。而从央行表态来看,30年期国债收益率似乎至少应该高于2.5%的MLF政策利率才是较为合适的。因此我们倾向于认为供给冲击到来后,收益率或将反弹至2.6%-2.7%区间运行。当然,由于具体发债节奏未明,基本面现状暂时也并不支持债市彻底转熊,因此市场走势可能仍将有反复。

操作上,单边我们建议投资者转变心态,可考虑逢高布局空单;套利方面,建议投资者可考虑择机参与做陡曲线交易,合约选择上多配TF合约,空配TL合约,同时做好久期匹配。除政策面不确定性外,风险点主要在于TL偏高的基差,及对应CTD券较高的流动性溢价。

交易策略:股指期货,震荡整理;国债期货,逢高试空,择机参与做陡曲线