中华财富网(www.chinacaifu.cn)2024-4-2 9:48:28讯:

1.中国3月官方制造业PMI为50.8,高于临界点,制造业景气回升,前值49.1;中国3月非制造业商务活动指数为53.0%,环比上升1.6个百分点;综合PMI产出指数为52.7,高于临界点,表明我国企业生产经营活动扩张加快。

2.3月财新中国制造业PMI为51.1,环比上升0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高,显示制造业生产经营活动加速向好。

3.国家发改委发布通知,自4月1日24时起,国内汽、柴油价格每吨分别提高200元、190元。机构测算,本次调价折合92号汽油每升上调0.16元,95号汽油每升上调0.17元,0号柴油每升上调0.16元。调价后,全国大部分地区92号汽油将重回“8元时代”。

4.央行公告称,4月1日以利率招标方式开展20亿元7天期逆回购操作,中标利率为1.80%。数据显示,当日500亿元逆回购到期,因此单日净回笼480亿元。

5.韩国3月进口同比降12.3%,预期降8.1%,前值降13.1%;出口同比增3.1%,预期增5.2%,前值增4.8%。贸易帐初值顺差42.8亿美元,预期顺差57.5亿美元,前值顺差42.9亿美元。

股指期货:周一市场继续反弹,至收盘,上证50指数涨1.1%,沪深300指数涨1.64%,中证500指数涨2.18%,中证1000指数涨2.16%。沪深两市成交额为10039亿元,北向资金继续暂停交易。

受周末利好数据影响,股指开盘后快速拉升,之后大部分时间保持横盘整理,尾盘再度发力,收盘各指数多以最高点收盘,走势与上周五如出一辙。两市个股继续普涨,近4600家飘红。制造业方向集体大涨,有色、小金属、化工、染料等顺周期概念集体爆发,钴、镍、铜概念、固态电池、锂电池、盐湖提锂、光伏电池新技术等新能源赛道概念涨幅居前;面板、光学光电子、Miniled概念、白酒、饮料等大消费概念、机场航运、医药、华为、游戏传媒、券商等概念集体走强。跌幅方面,两市仅煤炭、公路运输等少数板块表现弱势。

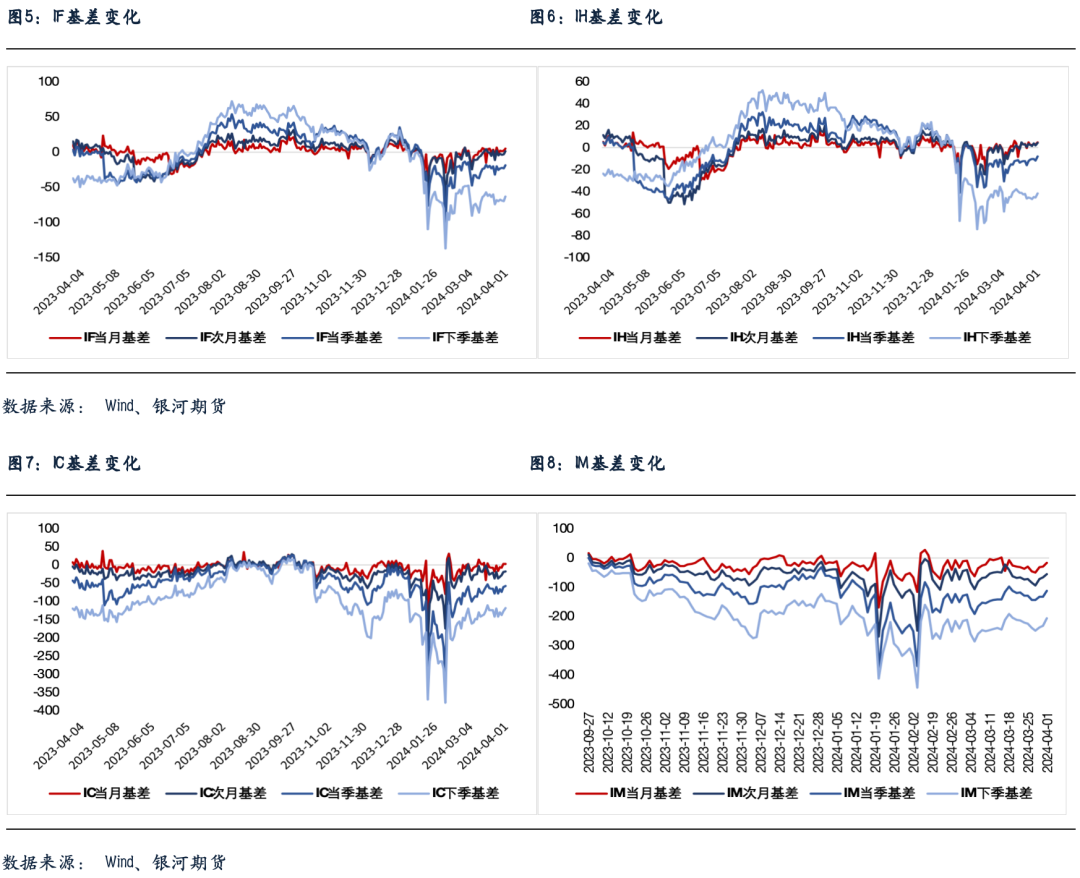

股指期货随现货走强,至收盘,主力成交合约IH2404涨1.28%,IF2404涨1.84%,IC2404涨2.5%,IM2404涨2.71%。基差整体上行,IF、IH和IM基差小幅走高,IF和IH当月和下月合约双双升水,IC当月合约也转为升水。IC、IF和IH成交分别增加2.5%、26.7%和11.5%,IM成交下降14.8%。IC、IF、IH和IM持仓分别增加0.8%、4.4%、5.2%和0.7%。

周末公布的PMI数据好于预期,也在枯荣线之上,制造业PMI创2023年4月以来新高。这反映了国内经济供需双扩张、库存累积的状态,生产和订单分项双双上行,出口订单大幅回升。受此影响,A股市场制造业板块大涨,也进一步刺激了投资者对白酒等消费向好的预期。另一方面,小米汽车在周末的火爆预定,使新能源车产业链大涨,上下游产业链走强,创业板、中证1000指数、中证500指数等受益,涨幅强于大势。市场成交再度回升至万亿元以上,显示投资者信心大增。周二港股通恢复交易,预计将进一步强化看涨趋势。综上所述,股指有望保持震荡上行。

金融期权:昨天A股市场普涨,宽基指数方面,中小市值类指数涨幅明显。

期权方面,近期市场波动有所放大,各个期权品种成交持仓比维持在1左右,市场交投热情较高。隐波方面,多数期权标的继续温和上行,隐波则继续回落。目前各个品种隐波水平基本回落至上周初A股短暂下跌前的水平,基本符合预期。同时多数品种隐波期限结构倒挂也得到缓解。

上周,A股市场暂时下探,多数期权品种隐波有所反弹。我们当时指出由于不少品种隐波回落速度滞后于实际波动,标的需要维持2%以上的跌幅才能带动隐波持续上行。周四之后A股市场企稳反弹,尽管个别期权品种标的反弹幅度不小,但也不妨碍隐波回落。目前来看不少期权品种无论是隐波绝对水平还是溢价都有进一步回落空间,所以,我们对各个品种隐波依然保持偏空的看法。但考虑到清明小长假将至,根据经验长假前隐波回落小幅反弹。所以我们预计本周各个期权品种隐波,其是近端隐波可能难有趋势性下行的动力。

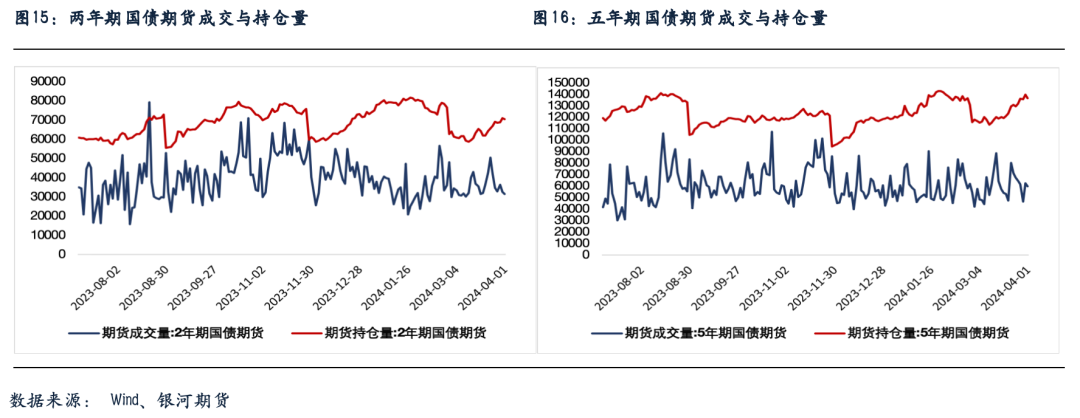

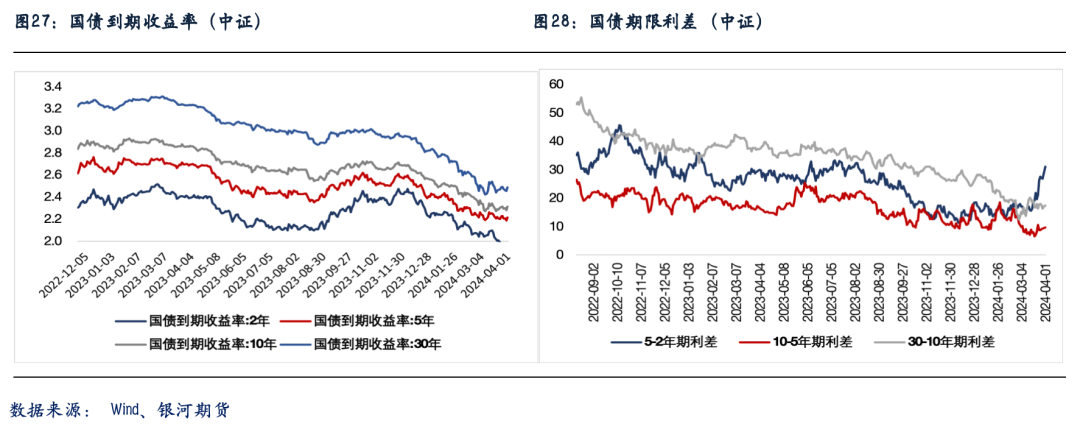

国债期货:周一国债期货收盘全线下跌,30年期主力合约跌0.53%,10年期主力合约跌0.26%,5年期主力合约跌0.17%,2年期主力合约跌0.06%。现券方面,银行间主要利率债收益率上行1-2bp左右。银行间资金面,DR001加权利率1.7204%,+1.11bp;DR007加权利率1.8734%,-13.90bp。

跨月后,央行逆回购操作重回地量级,净回笼480亿元短期流动性。市场资金面整体有所转松,短端方面,银存间主要期限质押回购利率多数明显下行,仅隔夜利率小幅微升;“长钱”方面,全国和主要股份制银行一年期存单,二级成交在2.24%-2.245%左右,波动相对有限。

周末,3月官方PMI数据公布,其中官方制造业PMI录得50.8,时隔5个月重回荣枯线上方的同时,也好于市场预期的50.1。分项看,在生产依旧稳健的同时,节后新订单指数也大幅回升至53.0,其中新出口订单录得51.3,创去年2月以来新高。实际上,我们也认为,整体需求的环比回暖是3月官方制造业PMI结构上的最大亮点,且内需扩张动能更强,外需恢复斜率更快。

不过,从价格角度看,需求的回升或更多体现“以价换量”,3月出厂价格指数不升反降,回落0.7个百分点至47.4。与此同时,原料价格涨价范围有所扩大,出厂与原料价格指数剪刀差回落,意味着制造业企业利润率或将受到一定负面影响。此外,修正指标显示,原料、产成品价格同比回落趋势均未改变,国内PPI暂未有显著修复。

库存方面,产成品、原材料库存指数双双回升。我们倾向于认为,这更多是在产需两端重回扩张区间之后,企业阶段性的补库意愿随之回暖所致。历史数据显示,库存变化通常滞后于价格,制造业企业出现趋势性的主动补库可能仍有待价格、营收等指标率先出现持续好转的迹象。

综合来看,虽然存在一定季节性因素,但超预期的官方PMI数据还是对市场风险偏好有所提振,从而压制了昨日债市做多情绪。整体而言,PMI数据显示,当前价格指标仍缺弹性,但“以价换量”的需求回暖呈现出一定底部边际修复特征。叠加进入二季度,政府债券供给可能放量,中短期内债市调整或尚未结束。

当然,PMI同比修正指标也显示,3月基本面拐点暂未出现,在此情况下,债市走势仍难言反转。此外,部分机构面临的欠配压力尚存,叠加当前市场对于存款利率调降的预期较高,这均将对收益率上行空间形成约束。

交易策略:股指期货,震荡上行;国债期货,逢高短空