中华财富网(www.chinacaifu.cn)2024-3-15 10:03:42讯:

1.国务院发文推动设备更新和消费品以旧换新。本轮设备更新涉及行业多、范围广,截至目前,各类政策文件中支持的行业超过30个。近期发布的行动方案中设备更新将重点聚焦工业、农业、建筑、交通、教育、文旅、医疗等7大领域。3月13日晚间发布文件显示,上述行业设备投资规模较2023年增长25%以上。

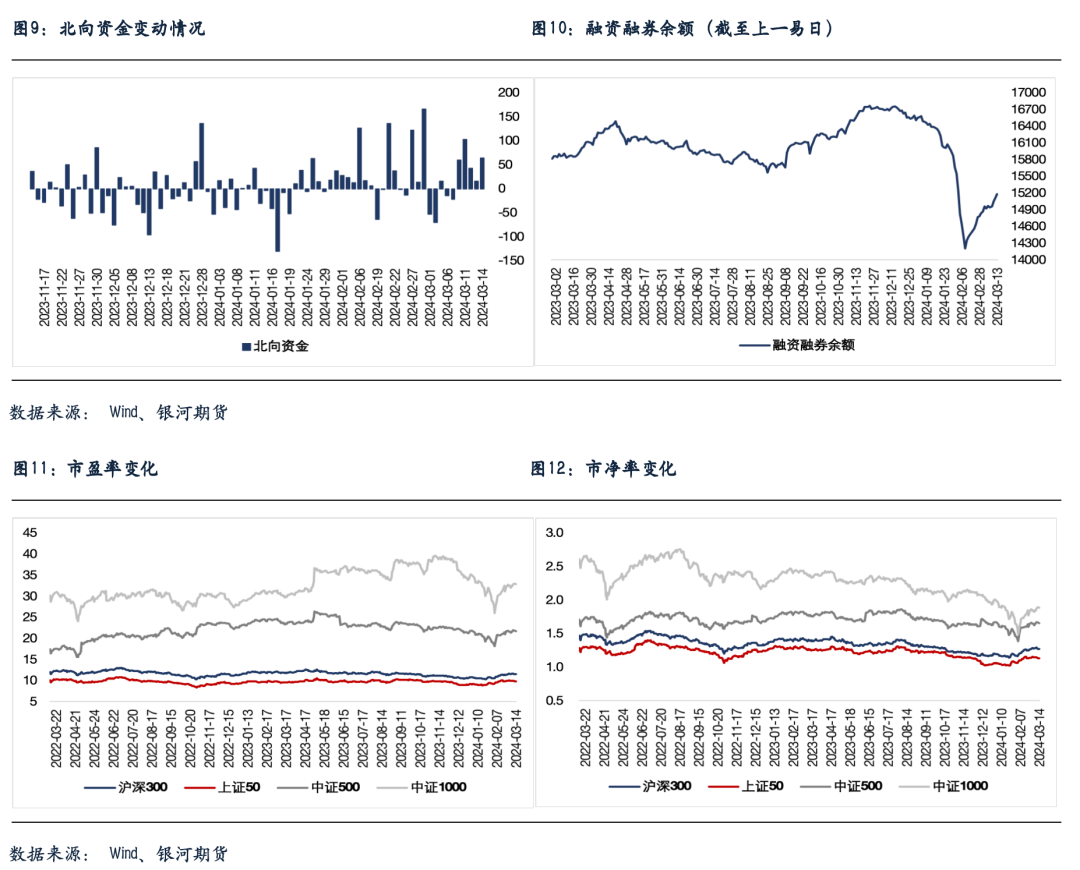

2.数据显示,北向资金午后加速流入,全天净买入64.22亿元,连续5日净买入;其中沪股通净买入42.47亿元,深股通净买入21.75亿元。

3.央行公告称,为维护银行体系流动性合理充裕,3月14日以利率招标方式开展了30亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日100亿元逆回购到期,因此单日净回笼70亿元。

4.美国上周初请失业金人数为20.9万,预期21.8万,前值从21.7万修正为21万人;四周均值为20.8万,前值21.225万。美国截至3月2日当周续请失业金人数为181.1万,预期190万,前值从190.6万修正为179.4万人。

56.美国2月零售销售环比升0.6%,预期升0.8%,前值降0.8%;核心零售销售环比升0.3%,预期升0.5%,前值降0.6%。零售销售额为7007.27亿美元,前值7002.91亿美元;核心零售销售额为5667.9亿美元,前值5678.6亿美元。

6.美国2月PPI同比升1.6%,预期升1.1%,前值升0.9%;环比升0.6%,预期升0.3%,前值升0.3%。核心PPI同比升2.0%,预期升1.9%,前值升2.0%;环比升0.3%,预期升0.2%,前值升0.5%。

股指期货:周四市场继续震荡,至收盘,上证50指数跌0.15%,沪深300指数跌0.28%,中证500指数跌0.41%,中证1000指数跌0.64%。沪深两市成交额为10130亿元,北向资金净买入64亿元。

早盘市场一度冲高,但买盘不济股指震荡回落,午后出现一波跳水,尾盘反弹但未收复失地。两市个股跌多涨少,下跌个股近3600只,题材炒作轮动加快。创新药、CRO等医药股高开回落;有色、黄金、煤炭等资源股同样冲高回落;汽车拆解、环保等设备更新相关概念走强;午后露营经济、港口航运、地产链反弹;高股息、中特估、大金融等概念止跌反弹。跌幅方面,高位股退潮;Sora、短剧、游戏、传媒等AI应用概念集体回调;信创等数字经济概念上演一日游;半导体、算力国产化、存储芯片等科技概念、国防军工、新能源赛道概念等集体走低。

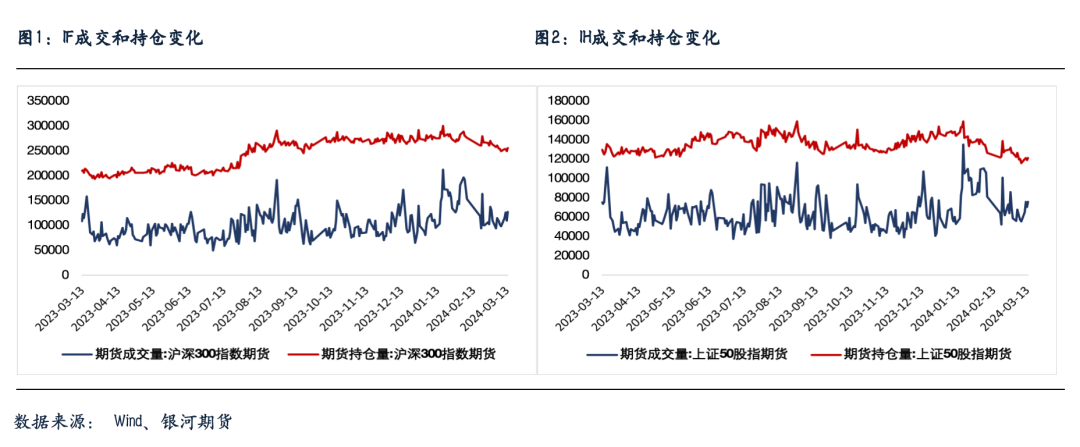

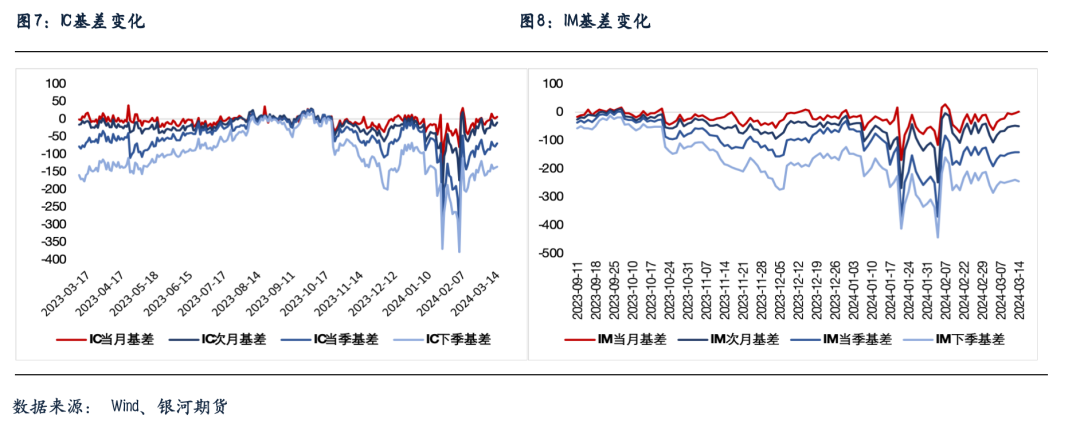

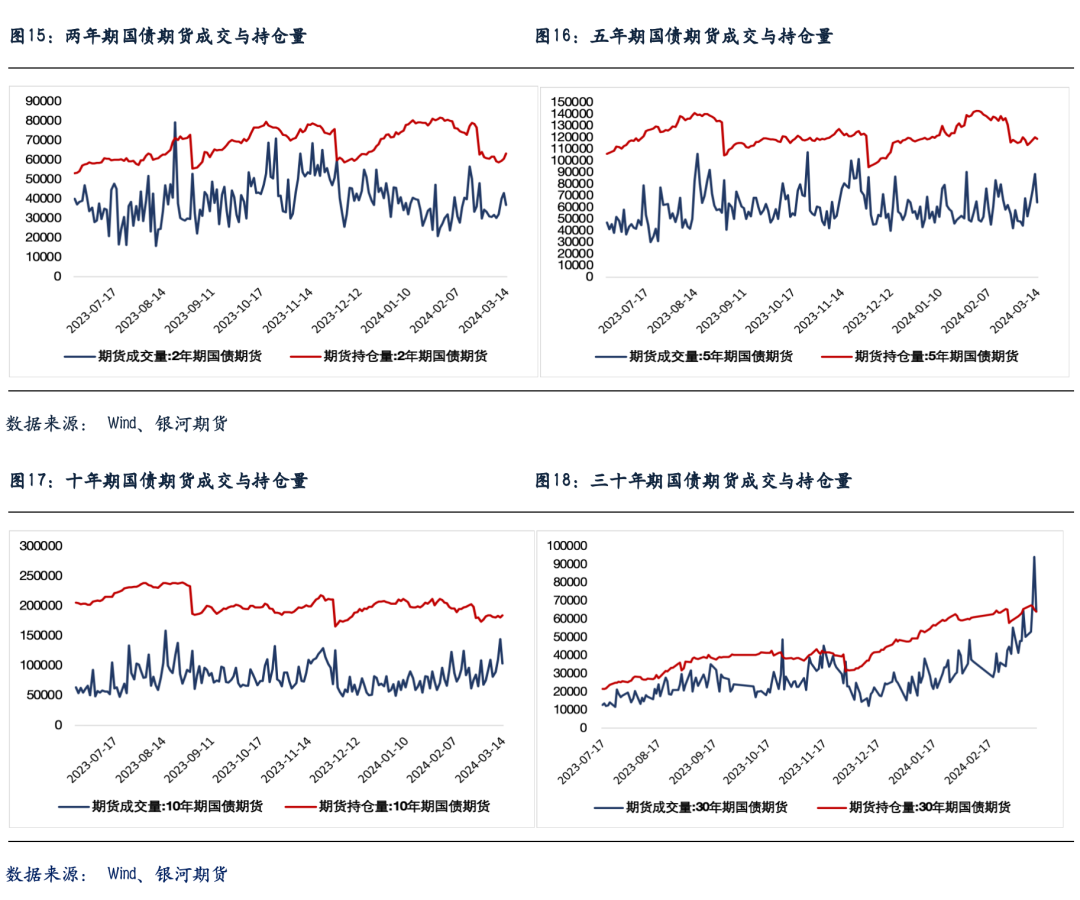

股指期货随现货回落,至收盘,主力成交合约IH2403跌0.18%,IF2403跌0.41%,IC2403跌0.52%,IM2403跌0.67%。期货表现继续强于现货,各合约当月合约转为升水,但IF和IH升水略有回落,而IM远月合约贴水略有扩大。IC、IF、IH和IM成交分别扩大6.3%、16%、7.2%和11.8%。IC、IF、IH和IM持仓分别增加2.3%、2.6%、1.7%和3.1%。

周四早盘受利好消息影响,创新药板块集体高开,但高开后并未能冲高,快速回落后走平。同样铜板块在隔夜期货价格大涨的情况下高开,冲高之后也未能继续上涨,全天保持在开盘价震荡。上述现象表明市场目前继续上攻的压力较大,继续做多动力不足。另一方面,人工智能板块快速回落,特别是周三表现突出的Sora概念、多模态AI等软科技出现一日游,不能助力股指。相反,连续调整多日的高股息板块出现止跌,石油、煤炭等纷纷反弹,使尾盘市场出现反弹。总之,市场做多动力不足,股指保持震荡。

金融期权:昨天A股市场个股层面跌多涨少。宽基指数方面,大市值类指数韧性较强。北向资金净流入64.22亿元。

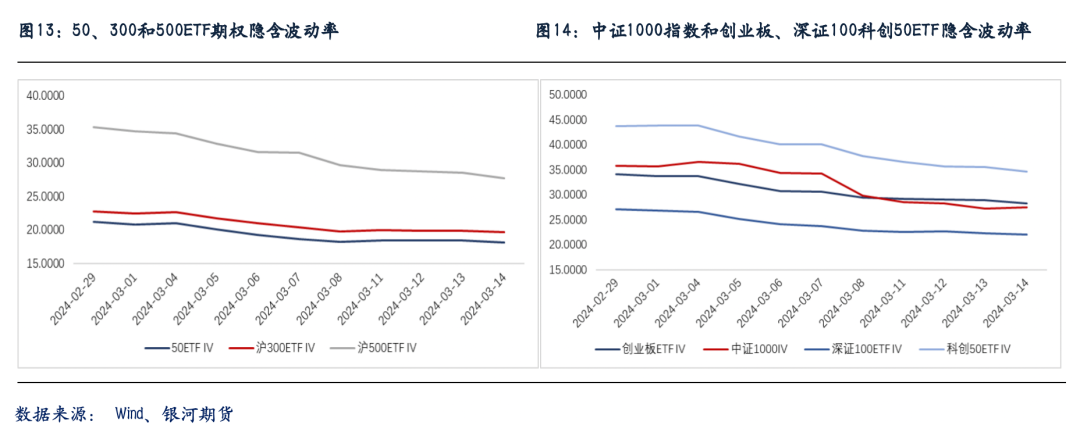

期权方面,多数期权标的价格日内震荡偏弱,午后一度加速下跌,期权成交量小幅反弹。隐波方面,但午后标的加速下跌时,各个期权品种隐波有暂时性的反弹,但从收盘水平上看,各个品种隐波中枢较昨天变化不大。期限上看,前期一直倒挂的创业板ETF期权当月隐波有所回落,期限结构走平。其余品种期限结构基本维持正挂。

上周500ETF,和1000指数期权卖方策略均录得正收益,基本符合预期。尽管我们认为市场降波不会一蹴而就,但年初困扰市场的流动性问题在近期已经得到较好的改善。综上,目前可以适当将之前50ETF和300ETF上的卖权头寸移仓至500ETF和创业板ETF等品种上,均衡布局。做好压力测试,同时减少日内对冲频率。

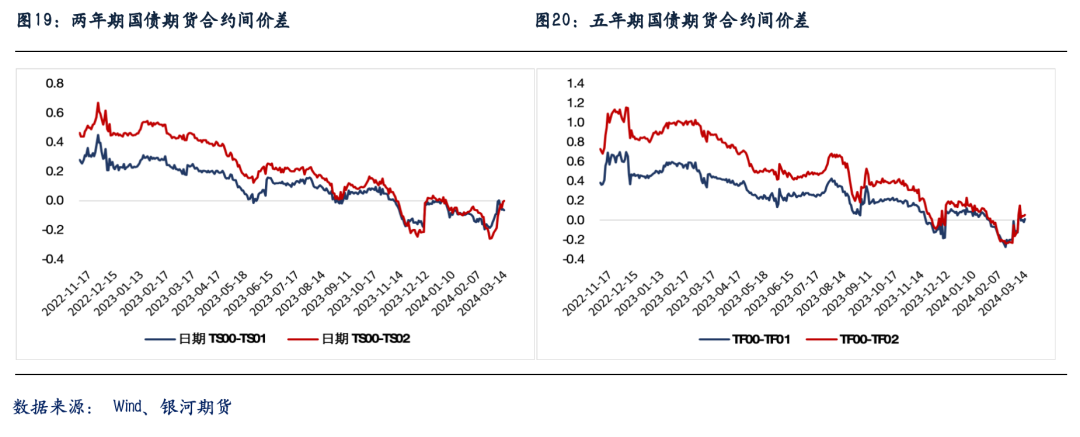

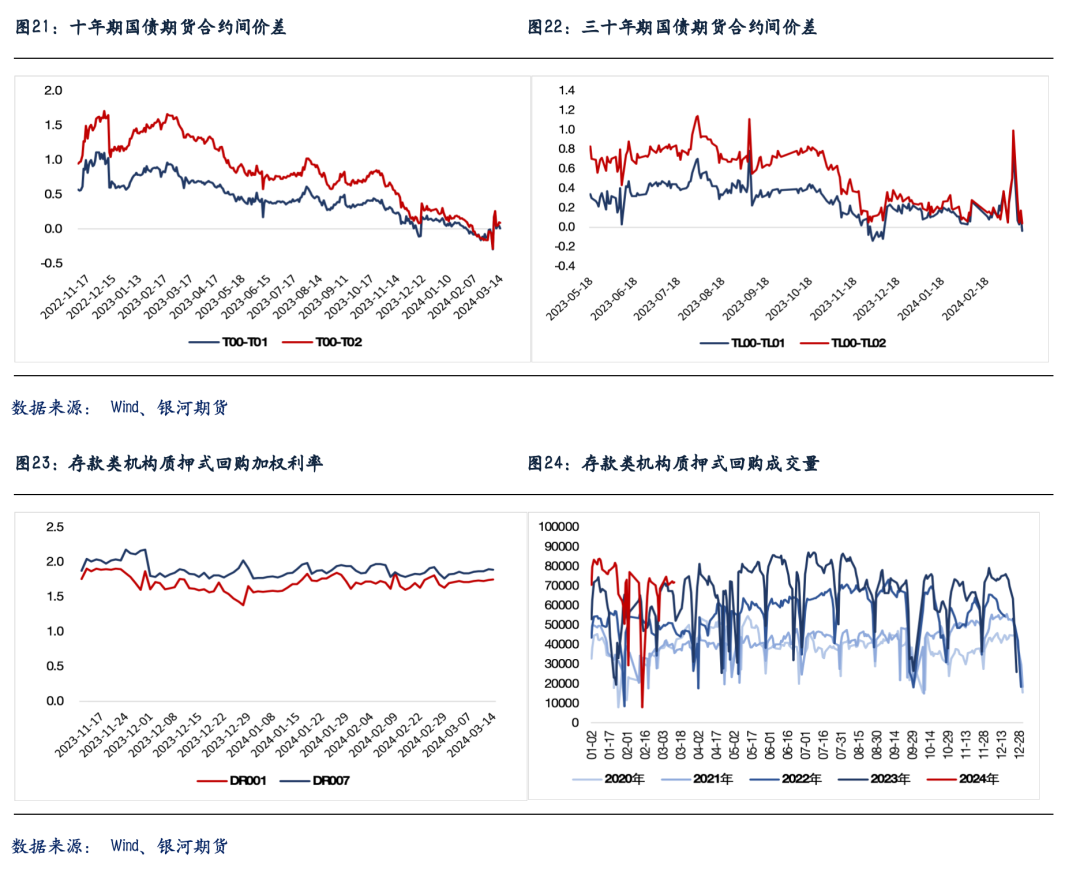

国债期货:周四国债期货收盘多数下跌,30年期主力合约涨0.09%,10年期主力合约跌0.1%,5年期主力合约跌0.06%,2年期主力合约跌0.03%。现券方面,主要利率债收益率多数上行1-2bp左右。银行间资金面,DR001加权利率1.7497%,+1.06bp;DR007加权利率1.8873%,-0.92bp。

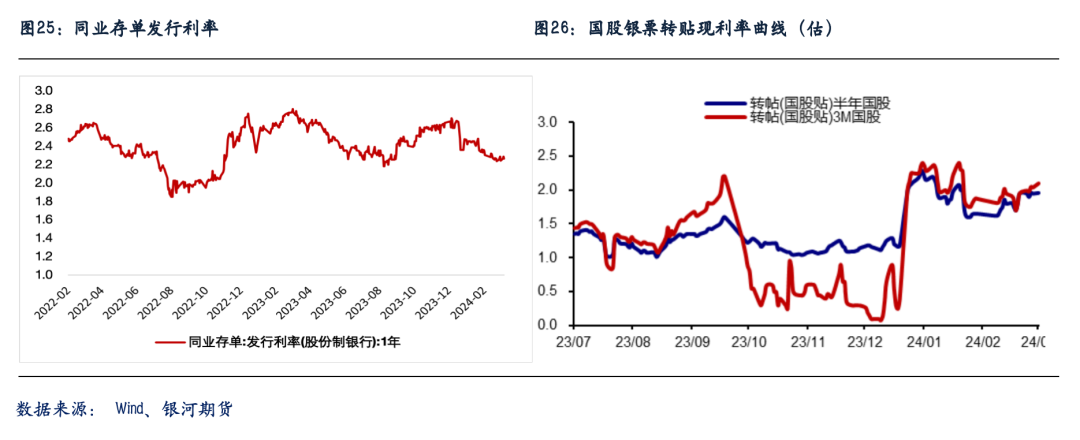

央行逆回购延续地量操作,净回笼70亿元短期流动性。不过,市场资金面有所转松,短端方面,存款类机构质押回购利率多数下行,仅隔夜利率略有上升。“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在2.275%左右,也较上日回落1bp左右。

上午债市整体重回偏弱运行,一定程度上或是受杭州二手房限购放开的影响,市场担忧后续核心城市限购可能也将陆续放开,从而带动二手房成交继续转暖。午后盘面股债“跷跷板”效应再度显现,随着权益市场走弱,期债盘面有所反弹。除TS合约外,其余一度有所翻红。不过随后权益市场跌幅收窄,债市情绪再度转弱,唯TL合约保持相对强势。

超长债的强势或和当前高息资产仍缺,机构欠配压力尚存有关。且对于TL合约而言,对应CTD券有着较高的流动性溢价,“资产荒”格局下,收益率上行到高位可能也会吸引更多配置盘的买入。

综合来看,虽然债市调整可能尚未结束,但当前基本面修复斜率和“资产荒”局面尚未发生根本转变,市场对后续降息的预期未改,收益率走高对配置盘的吸引力也将相应上升。在此情况下,我们建议投资者前期单边多单可考虑逢低分批止盈。套利方面,考虑到后续超长债供给持续增加的确定性较高等因素,建议投资者仍可择机适度参与做阔30Y-10Y期限利差交易。关注明日MLF续做情况和可能公布的2月金融数据。

交易策略:股指期货,震荡运行;国债期货,单边逢低止盈,做阔30Y-10Y期限利差