中华财富网(www.chinacaifu.cn)2024-3-13 10:00:40讯:

1.农业农村部等五部门发布《关于加强乡村建设项目库和任务清单管理的通知》,要求加强“一库一单”管理,要瞄准农村基本具备现代生活条件目标,建立自下而上、上下结合的乡村建设实施机制,精准对接需求,协同布局项目,集中推进建设,促进农村公共基础设施布局统筹、建设统筹、项目统筹,提升乡村建设实效。

2.上海印发《上海外资研发中心提升计划》,其中提到,支持外资研发中心研发数据依法跨境流动。加快建立健全数据资源交易流通、跨境传输、安全保护等制度和标准规范。鼓励外资研发中心通过数据安全管理认证,提高数据安全管理能力和水平,形成符合数据安全要求的标准或最佳实践,在符合法律法规要求、确保安全前提下,提升数据跨境流动的便利性。

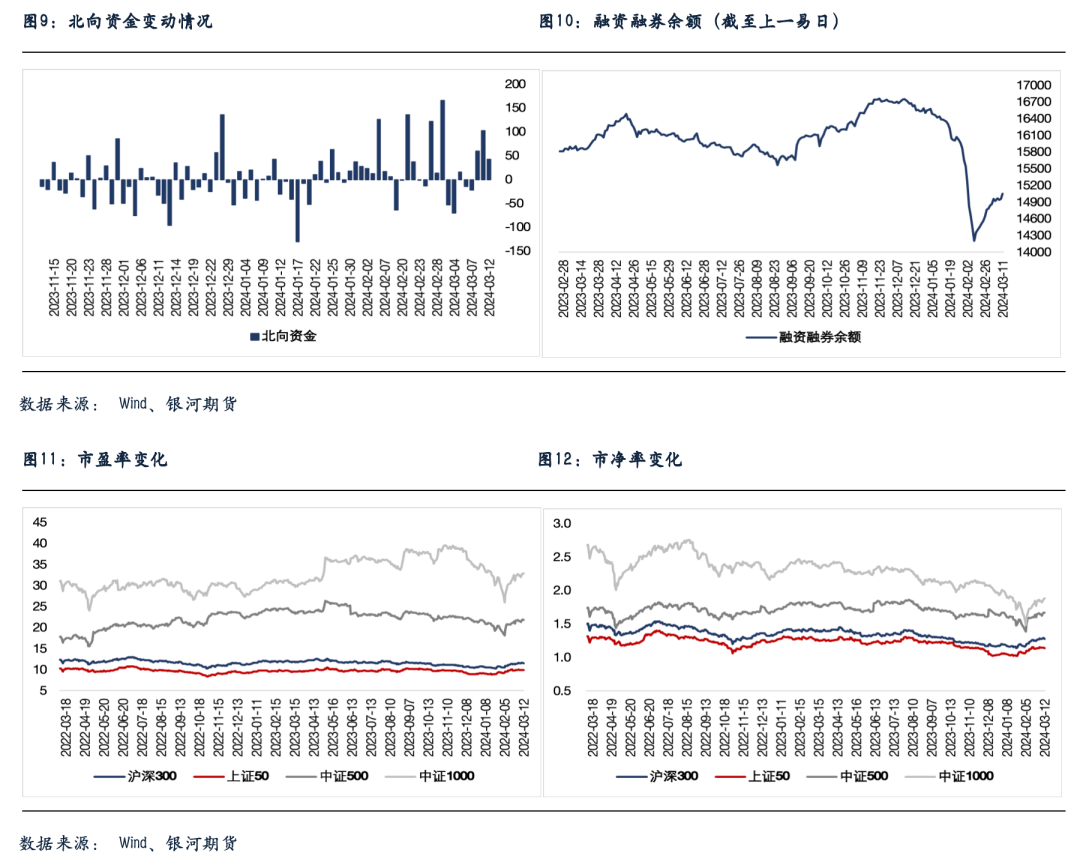

3.数据显示,北向资金尾盘加速流入,全天净买入42.44亿元,连续3日加仓累计超205亿元;其中沪股通净买入26.4亿元,深股通净买入16.04亿元。

4.央行公告称,为维护银行体系流动性合理充裕,3月12日以利率招标方式开展了100亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日100亿元逆回购到期,因此单日完全对冲到期量。

5.英国1月三个月ILO失业率3.9%,预期3.8%,前值3.8%;就业岗位减2.1万人,预期增1万人,前值增7.2万人。英国2月失业率为4.04%,预期4.0%;失业金申请人数增1.68万人,前值增1.41万人。

股指期货:周二市场走势震荡,至收盘,上证50指数涨0.3%,沪深300指数涨0.23%,中证500指数跌0.32%,中证1000指数涨0.54%。沪深两市成交额为11519亿元,北向资金净买入42.44亿元。

开盘后市场快速冲高,但高股息板块大幅回落,使市场走势震荡,各股指一度翻绿,午后市场再度走强,股指多数翻红,收盘涨跌互现。两市个股继续涨多跌少,上涨个股3700只,全天成交明显放大。盘面上,市场高低切换明显,AI、高股息受压制,新能源、消费、医药等低估值品种受到追捧;飞行汽车、低空经济概念午后持续走强领涨两市;房地产产业链午后爆拉;白酒、食品加工等大消费概念集体大涨;中药、创新药等医药股走强;汽车产业链集体走高;国防军工、数字经济、存储芯片等概念表现强势。跌幅方面,煤炭、电力、油气、公路运输等高股息行业股票持续回调领跌两市;银行、中特估、央企改革等概念集体走低;航运、钢铁、有色等周期股全线下行;液冷、光模块、PCB等AI硬件概念集体回调;风电、光伏、绿电等新能源赛道概念集体弱势。

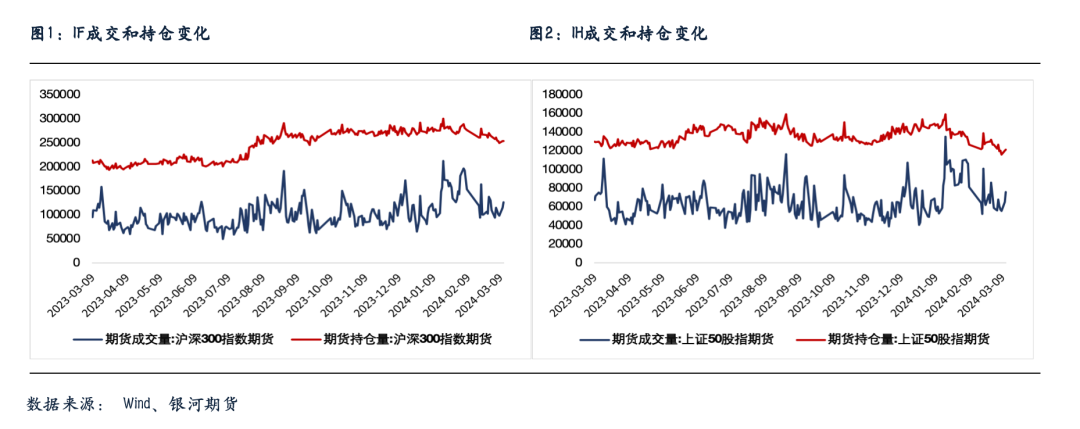

股指期货全线飘红,至收盘,主力成交合约IH2403涨0.64%,IF2403涨0.55%,IC2403涨0.07%,IM2403涨1.03%。期货表现整体强于现货,但IC和IM当月合约基差回落,IF和IM远月合约贴水扩大。临近交割,IC、IF、IH和IM成交分别增加19.3%、9.8%、16.9%和18.9%。IC、IH和IM持仓分别增加2.9%、0.9%和2.9%,IF持仓略降0.1%。

周二市场的变化进一步显现,前期强势品种纷纷回落。以煤炭、石油、电力为首的高股息板块出现明显下跌,成交也有所放大,同样在高位的人工智能板块部分个股跌幅居前。相反,前期表现平平的白酒、地产明显上涨,可见市场出现高低切换、板块轮动。由于板块轮动,市场成交放大,股指震荡明显,指数的分化也显而易见。需要注意的是,港股市场出现大幅反弹,国际资金有从日本流入香港市场的迹象,这对A股也有信心提振的作用。北向资金周二继续流入,权重个股整体强势,有利于后市发展。

综上所述,在政策面支持的背景下,股指仍有望保持震荡向上的走势。

金融期权:昨天A股市场个股层面普涨。宽基指数方面,中小市值类指数涨幅较高。北向资金净流入42.44亿元。

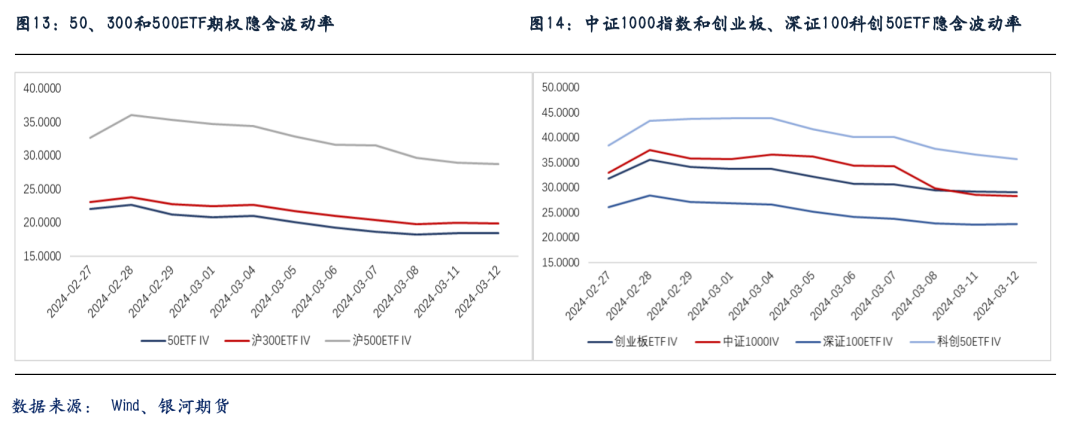

期权方面,多数期权标的温和反弹,期权成交量依然维持低位。隐波方面,标的实际波动不大,但由于前期隐波跌幅不小,昨天日内各个品种隐波中枢有所反复,但整体较昨收变化不大。隐波期限上看,除了创业板ETF期权目前依然轻微倒挂以外,其余品种的期限结构已基本修复。

年初以来我们一直推荐受中小盘股流动性问题较小的50ETF和300ETF期权的卖方策略。从表现上看,尽管在1月下旬两个品种的卖方策略受到市场非理性的恐慌情绪影响,出现回撤,但春节之后随着中小盘流动性问题有所缓和,50ETF和300ETF期权卖方策略净值反弹,并已创下近一年来的新高。从上周开始,随着中小盘股流动性问题逐渐缓解,我们建议将卖权头寸在各个品种间进行均衡配置。目前500ETF、1000指数期权等品种的隐波水平依然维持高位,同时历史波动率维持在3年以来的最高点。尽管从溢价水平上看,500ETF、1000指数期权等品种隐波水平并不便宜,但随着中小盘股流动性问题逐渐缓解,500ETF和1000指数的实际波动率回归均值是大概率事件。

上周500ETF,和1000指数期权卖方策略均录得正收益,基本符合预期。尽管我们认为市场降波不会一蹴而就,但年初困扰市场的流动性问题在近期已经得到较好的改善。综上,目前可以适当将之前50ETF和300ETF上的卖权头寸移仓至500ETF和创业板ETF等品种上,均衡布局。做好压力测试,同时减少日内对冲频率。

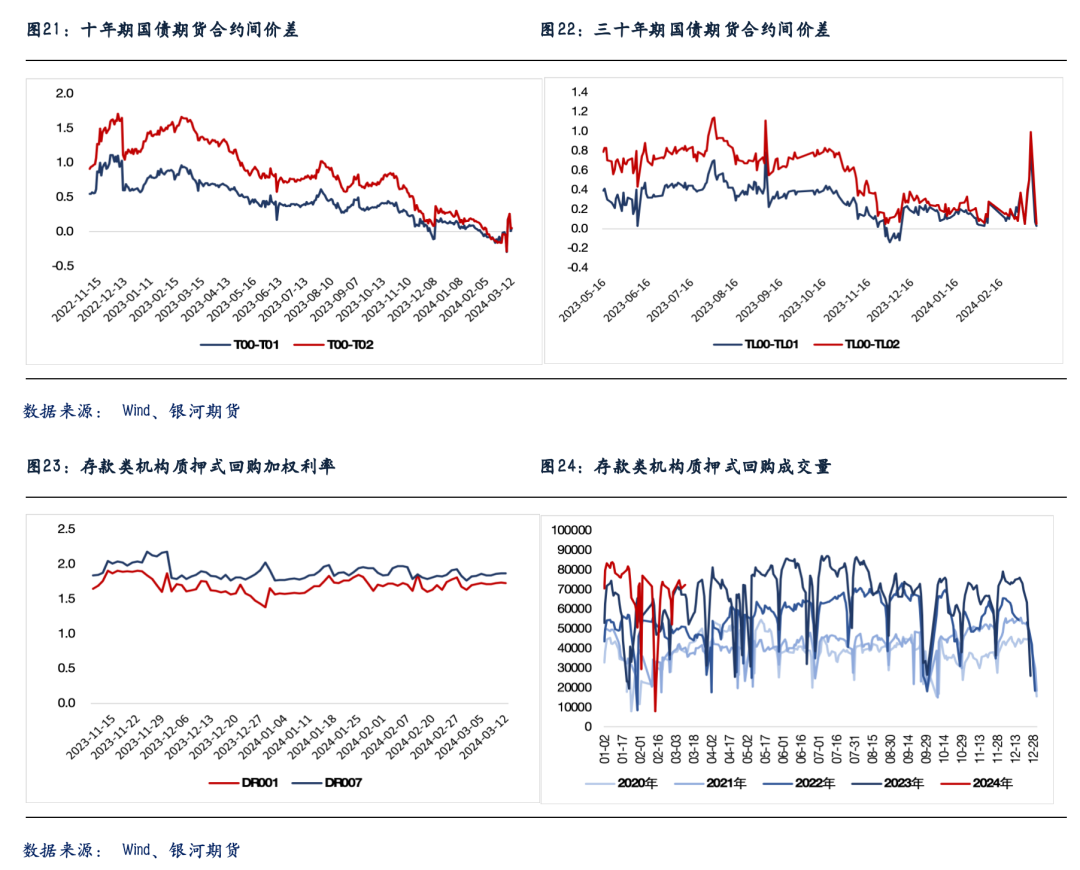

国债期货:周二国债期货全线收跌,30年期主力合约跌1.2%,10年期主力合约跌0.23%,5年期主力合约跌0.16%,2年期主力合约跌0.07%。现券方面,银行间主要利率债收益率继续大幅反弹,其中长债、超长债收益率上行4-7bp左右。银行间资金面,DR001加权利率1.7227%,-0.78bp;DR007加权利率1.8696%,+0.03bp。

央行公开市场逆回购延续地量操作,完全对冲到期量。市场资金面整体继续收敛,短端方面,各期限银行间质押回购利率窄幅波动,多数略有上行;“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在2.28%左右,较上日明显上行3bp左右。

昨日期债盘面低开后整体低位震荡,临近尾盘,市场情绪进一步转弱,跌幅持续扩大。消息面上,某头部房企可能获得信贷支持相关消息对市场风险偏好有所提振,而贵州拟发行约215亿元特殊再融资债券也一定程度上对债市情绪有所压制。

综合来看,虽然持续性仍有待观察,但近期基本面还是出现了一些积极的信号,此前市场过于悲观的预期可能将面临一定修正。与此同时,当前央行对调降政策利率的态度或仍偏谨慎,资金价格下行乏力制约短券,进而也对长债收益率的持续走低形成约束。此外,央行对农村金融机构的调研也加剧了市场止盈情绪。

在此情况下,债市对利空因素的反应可能将趋于敏感,市场波动或将有所加大,期债基差、合约间跨期价差可能也将有所反弹。短期来看,我们认为债市调整或尚未结束,但在连续大幅反弹后,收益率上行速度可能将有所放缓。操作方面,方向上,建议投资者保持偏空思路。套利方面,考虑到后续超长债供给持续增加的确定性较高等因素,建议投资者可考虑适度参与做阔30Y-10Y期限利差交易。

交易策略:股指期货,震荡偏强;国债期货,逢高试空,做阔30Y-10Y期限利差