中华财富网(www.chinacaifu.cn)2024-3-1 9:48:11讯:

1.央行发布《关于银行间债券市场柜台业务有关事项的通知》提出,投资者可通过柜台业务开办机构投资国债、地方政府债券、金融债券、公司信用类债券等银行间债券市场债券品种,投资者适当性应当符合《全国银行间债券市场柜台业务管理办法》的规定。

2.数据显示,北向资金全天单边净买入166.03亿元,单日净买入额创7个月新高;其中沪股通净买入86.42亿元,连续23日净买入;深股通净买入79.62亿元。2月北向资金4度单日加仓超百亿,累计加仓超600亿元,创近13个月新高。

3.央行公告称,为维护月末流动性平稳,2月29日以利率招标方式开展1170亿元7天期逆回购操作,中标利率为1.80%。数据显示,当日有580亿元逆回购到期,因此单日净投放590亿元。

4.美联储威廉姆斯:2024年进行三次降息是美联储官员进行讨论的合理选项;当前美国经济与12月政策会议时相似;尚不清楚潜在的美国政府停摆对经济的影响;降息路径不必与美联储季度预测挂钩。

股指期货:周四市场大幅反弹,至收盘,上证50指数涨1.15%,沪深300指数涨1.91%,中证500指数涨3.14%,中证1000指数涨3.74%。市场成交达10638亿元,北向资金净买入166亿元。

市场小幅低开后快速拉升,奠定了反弹的基调,随着北向资金持续流入,上证指数再次触及3000点,11点后市场出现震荡,但下午2点后市场再次发力,各指数多以最高点收盘。两市走5200家个股上涨,题材股全线活跃。半导体产业链集体爆发,光刻机、存储芯片概念领涨;氢能源板块狂飙;消费电子板块午后拉升,华为产业链方向领涨;汽车整车板块回暖;算力光模块表现活跃;机器人、工业母机概念股午后反弹;6G卫星导航概念股震荡走强;农业、锂资源、光伏等板块均表现较好。两市仅煤炭板块下跌。

股指期货随现货飘红,至收盘,主力成交合约IH2403涨0.49%,IF2403涨1.15%,IC2403涨1.95%,IM2403涨2.76%。基差表现分化,IF和IH近月合约升水转贴水,IC和IM贴水明显收敛。市场成交回落,IC、IF、IH和IM成交分别下降13%、5.5%、19%和12%。IC、IF、IH和IM持仓分别下降2.2%、2.3%、3.9%和3.5%。

后市展望:

周三大跌后证监会快速回应市场关注问题,“春节后开市以来DMA业务规模稳步下降,日均成交量占全市场成交比例约3%。证监会将继续强化监管、完善制度,指导行业控制好业务规模和杠杆,严厉打击违法违规行为,维护市场平稳运行。”管理层的表态为市场增添了信心,加之北向资金持续大幅净买入,使市场重现活力。再度出现阳包阴后,市场在3000点整数关震荡的格局显现,但在融券受限、管理层维护市场平稳的基调下,压力在于获利回吐和上档密集成交区。股指期货随现货反弹,但尾盘表现克制,基差向现货收敛,显示大跌大涨后,前日抄底资金减仓获利了结、持仓略有下降。

总之,市场表现出较强的韧性,股指有望在震荡中重心上移。

金融期权:昨天A股市场普涨。宽基指数涨幅分化,其中中小市值类指数如中证1000、2000指数涨幅较大。北向资金净流入13.40亿元。

期权方面,尽管昨天各个期权标的波动不小,但各个品种成交量较昨天小幅回落,主要因为周三是ETF期权到日的缘故。隐波方面,昨天尾盘标的加速下跌,叠加ETF期权到期日,多数期权品种隐波尾盘反弹,期限倒挂。昨天多数标的企稳反弹,隐波小幅回落,但由于不少品种如500ETF等近几日的实际波动偏高,隐波期限依然维持倒挂。

前期我们一直推荐在50ETF等受到场外衍生品“出清”影响较小的品种上布局买近卖远的头寸。50ETF、300ETF等品种近期卖权策略表现相对稳定,上周均录得正收益。近期随着中小盘指数温和上涨,市场情绪逐渐修复。从500ETF隐波曲面来看,尽管隐波中枢较月初以大幅回落,但从隐波结构上看,隐波期限结构依然倒挂,同时skew依然负偏。近期500ETF以及创业板等品种标的实际波动有限,未来如果标的每天实际涨跌幅维持在1%附近,预计标的实际波动率将进一步回落。目前可以适当将之前50ETF和300ETF上的卖权头寸移仓至500ETF和创业板ETF等品种上,均衡布局。做好压力测试,同时减少日内对冲频率。

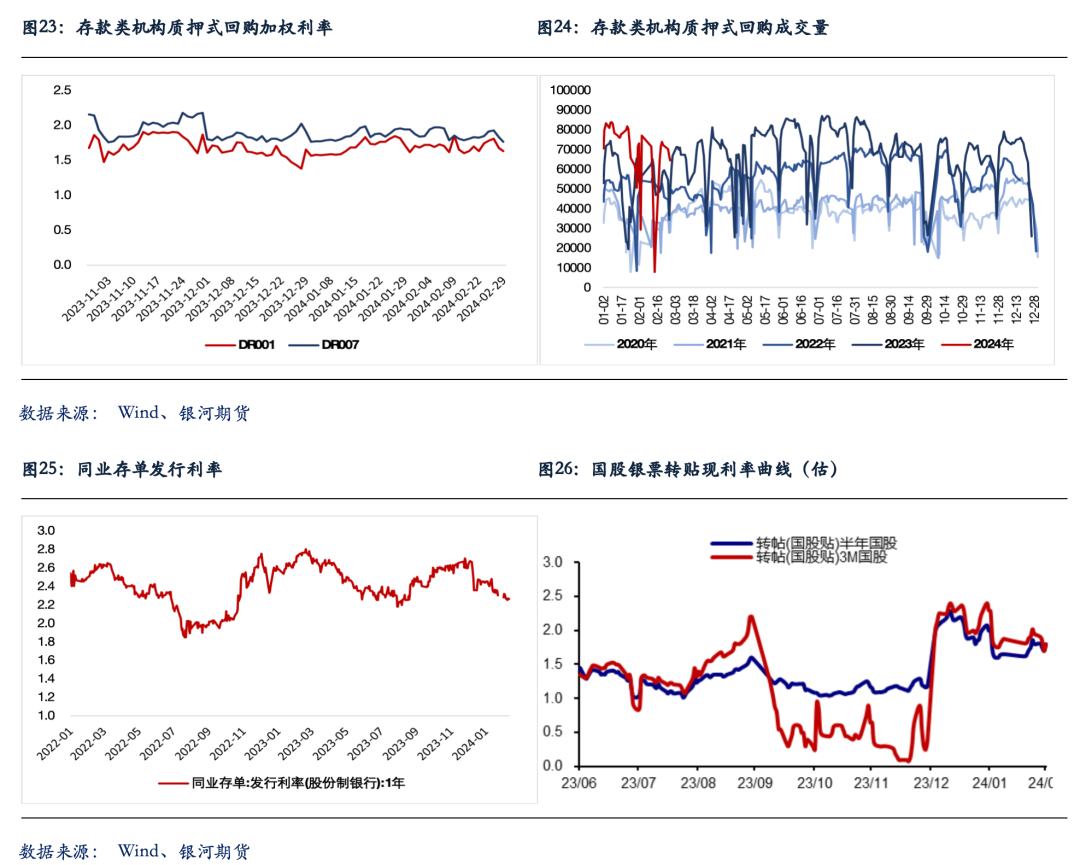

国债期货:国债期货集体收涨,30年期主力合约涨0.57%,10年期主力合约涨0.12%,5年期主力合约涨0.04%,2年期主力合约涨0.01%。现券方面,银行间主要利率债收益率多数继续下行,超长债下行幅度更大。银行间资金面,DR001加权利率1.6277%,-5.00bp;DR007加权利率1.7667%,-6.44bp。

月末最后一个交易日,央行逆回购缩量,但仍净投放590亿元短期流动性。市场资金面有所转松,短端方面,银存间主要期限质押回购利率多数回落,其中7天期利率重回1.8%下方。“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在2.23%附近,较上日回落2bp左右。

季节性因素扰动结束后,市场资金面转松,昨日债市情绪依旧向好,权益市场走强带来的影响也较为有限,T、TL主力合约续创上市以来新高。期债收盘后,中央政治局会议相关消息流出,对货币政策定调依旧是“稳健的”,强调“灵活适度、精准有效”。受此影响,现券止盈有所增多,收益率小幅反弹。

短期来看,我们维持此前观点不变。国内实际利率偏高,基本面现状并不支持债市走势反转,“资产荒”格局也使得市场对利空因素反应钝化。但从收益率估值,内外多重因素对政策利率调降幅度的约束,以及“两会”临近,政策面博弈可能加剧等角度上看,我们认为国债收益率持续下行的空间或也将相对有限。

操作方面,考虑到下周重要会议即将召开,建议交易型投资者暂以观望为主。而当前部分期限期债主力合约IRR在2.5%附近,当前资金价格水平下,期现正套或具有一定性价比。

交易策略:股指期货,震荡上行;国债期货,暂观望