中华财富网(www.chinacaifu.cn)2024-2-27 7:42:32讯:

【20240225】股指周报:股指反弹高度与风格预判

核心观点:偏多 春节后股指继续反弹,动力来自于量化去杠杆的出清和不对称降息,而基本面没有显著改善,一方面估值分母端的美联储降息大幅延后,另一方面分子端尚没有数据表面房地产企稳和经济回升。AI创新方面中国差距再次拉大,题材动力不如去年,但市场也找不到新热点,风格上AI主题与高股息板块齐飞。反弹类似于2022年4月上海疫情解封后的反弹。大盘指数反弹空间20%左右,当前已经反弹了12%左右,中小盘指数反弹空间35%左右,当前已经反弹了25%左右,整体来看还有空间,做多为主,风格上IM更优。

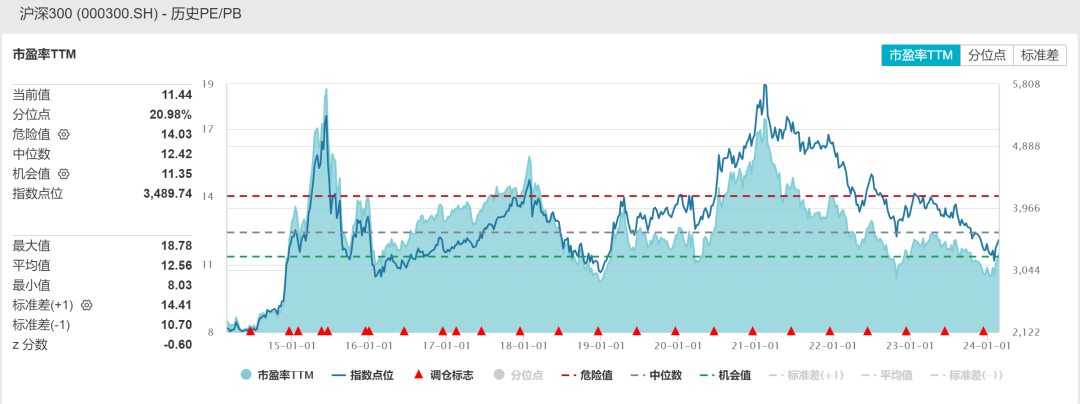

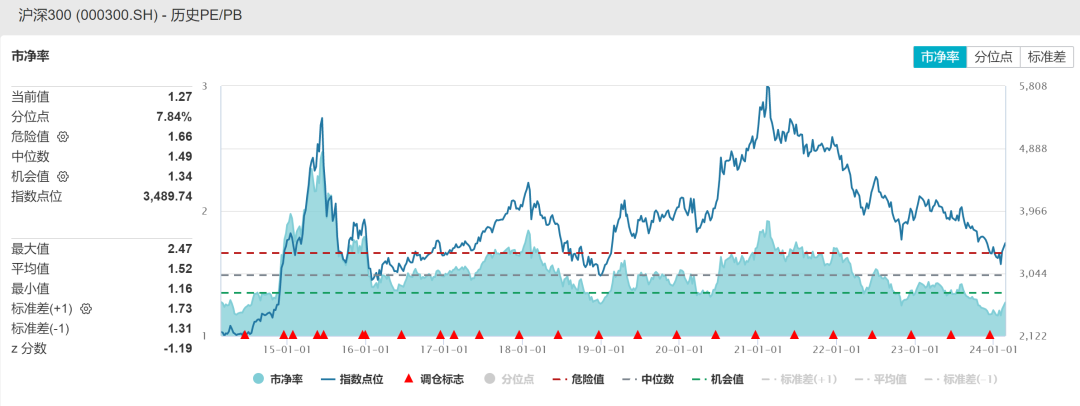

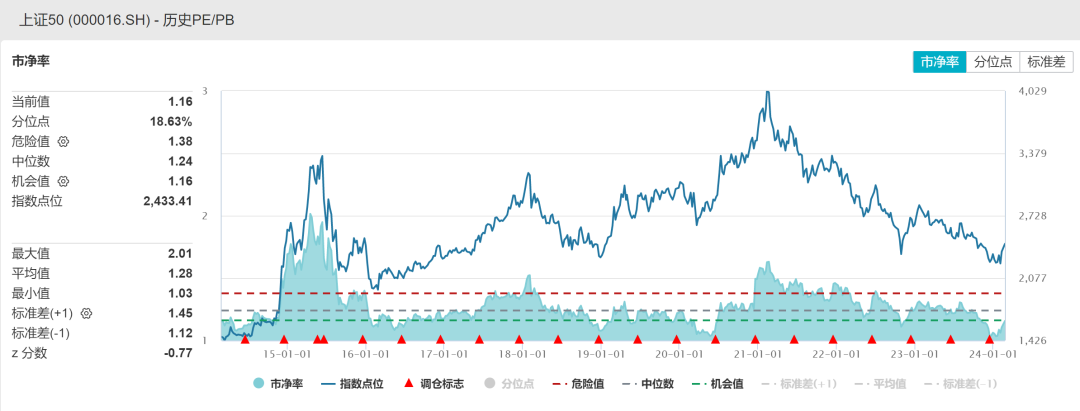

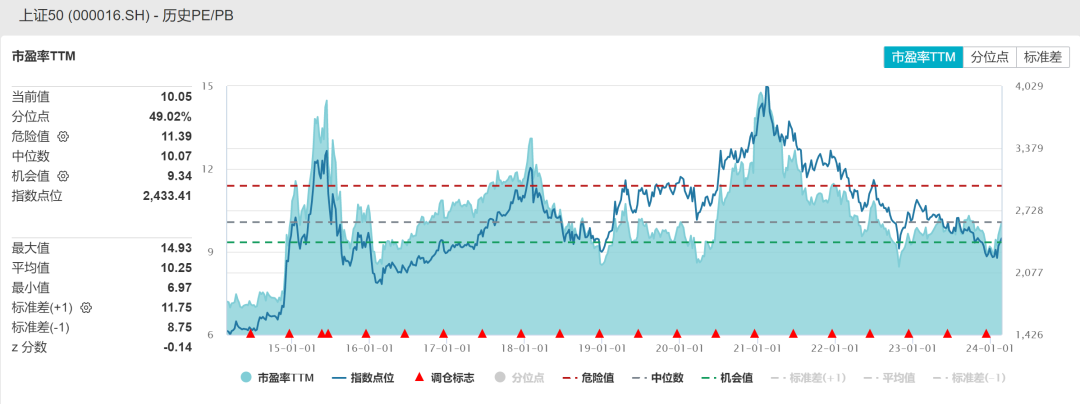

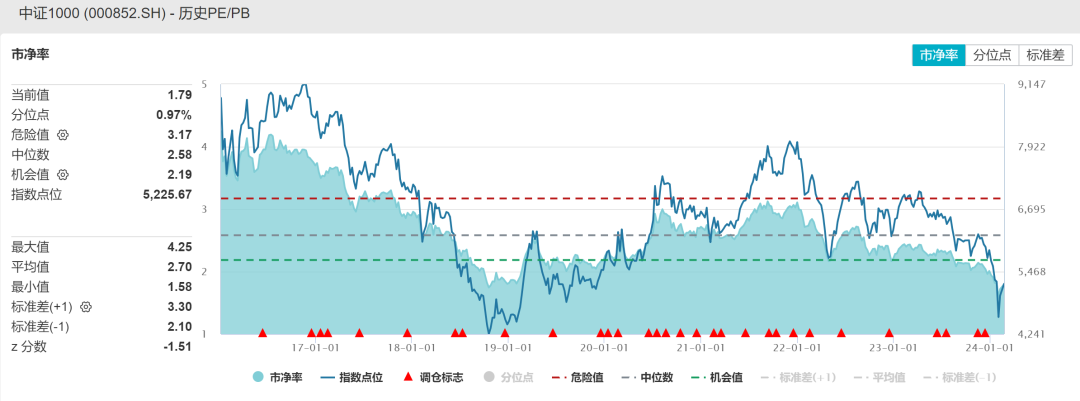

估值:偏多 十年期国债利率2.40%,沪深300十年风险溢价率分位数97%,股市性价比高。沪深300PE十年分位点20%,PB分位点8%,处于低位。上证50PE十年以来分位点49%,PB分位点18%,处于历史偏低位。中证500PE注册制改革以来PE分位点19%,PB分位数5%,中证1000PE注册制改革以来分位点23%,PB分位数1%,估值低位。全A十年以来估值PE分位数17%,PB分位数2%,处于较低的水平。

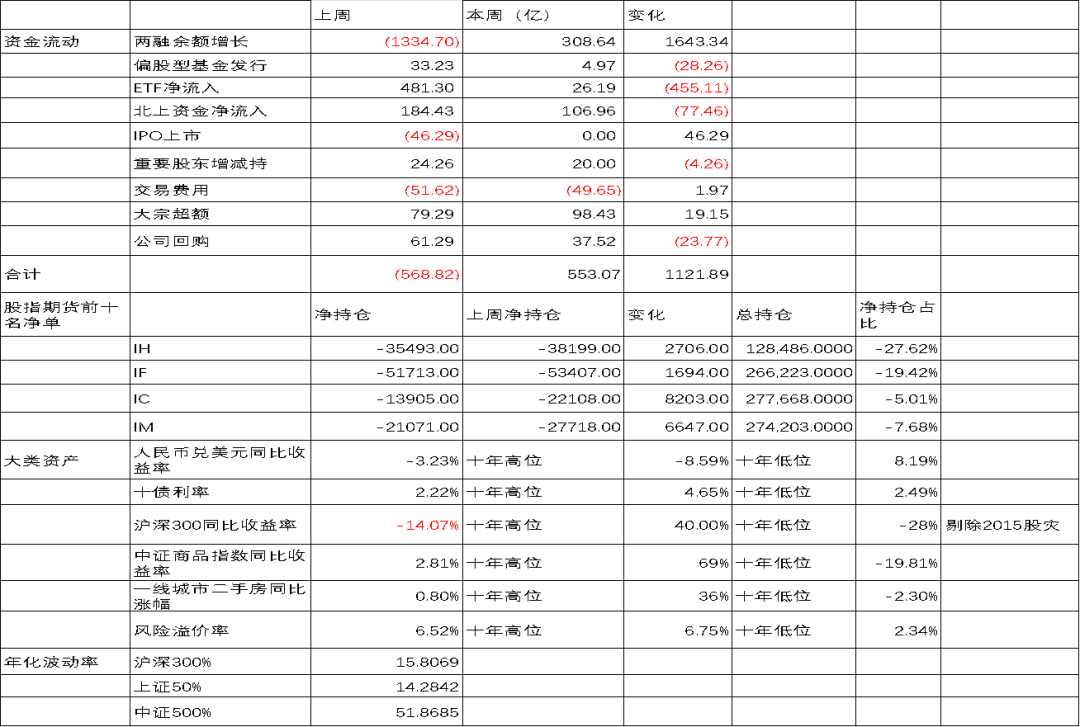

短期资金:偏多 年后资金面继续显著流入,其中两融的杠杆资金转为大幅流入,去杠杆已经结束,北上资金也保持持续流入,产业股东连续增持,ETF流入停滞,国家队的救市成功,进一步增持的可能性不大。IPO、基金发行都处于停滞状态,上升公司回购保持活跃,大宗交易回升。

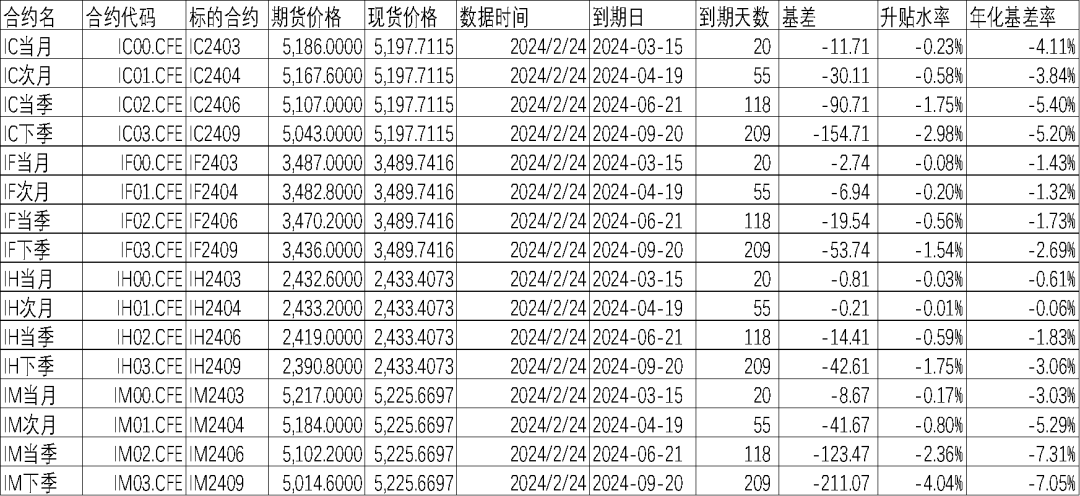

股指期货:偏多 股指期货方面整体前十净空单明显减少,特别是IC和IM中小盘股指数净空减仓幅度较大。深度贴水已经修复到中性平均水平。

经济数据:偏空 外商直接投资1月同比继续下滑到-11%,1月70城市二手房价加速下滑,商品房存销比继续上升到历史高位区,去库存艰难。

大类资产:中性 美债利率坚挺,美股再创新高,牛市依旧强劲。中美十年期国债利差震荡回落,人民币兑美元震荡,货币市场利率稳定,十年期国债利率继续下行,3个月的shibor和同业存单加速下行。上周股债齐升,十年期国债期货价格再创新高,商品指数高位震荡,煤炭、玉米、有色领涨,钢铁、软商品、建材领跌。

政策:中性 美联储会议纪要显示美联储选择耐心等待数据进一步验证通胀回落(可能引发经济下行风险),而不是降息可能引发通胀再次加速。中国央行非对冲降息,5年期LPR下降25BP,以支持房地产。一年前LPR仍然维持不变。

一、经济数据

中国商务部公布外商投资数据,2023年同比下行8%,2024年1月同比下行11%。尽管中国政策上加大吸引外资力度,但是外商投资数据仍处于下行趋势当中,尚未看到转变的信号。

70城市二手房价加速下滑,坚挺的一线城市下滑速度甚至高于二线城市。商品房存销比继续上升到历史高位区,去库存艰难。

二、经济政策

中国结构化降息,5年期LPR下调25基点,1年期LPR不变,目的是支持房地产市场同时防止冲击汇率。是否能有效改善房地产销售尚待观察。但是政策方向上显示了力度正在加强。

美联储公布会议纪要,第一,美联储官员总体认可政策利率已经见顶,但对降息相对审慎;多数官员更担心降息太快的风险,只有少数官员担忧保持高利率太长而打击经济的风险。第二,与会者总体希望看到更多通胀回落的证据,并对通胀回落过程出现反复有一定担忧;第三,缩表方面,美联储官员支持放缓缩表节奏,许多官员认为应该在3月对缩表减速进行更深入的讨论。简单来看,美联储承认加息周期结束,但没有确认何时降息。在耐心等待数据进一步验证通胀回落(可能引发经济下行风险)以及立刻降息(可能引发二次通胀风险)之间,美联储暂时选择了前者。

三、大类资产

美十年期国债利率回升到4%以上,实际利率回升到2%,美元震荡回升。美股再创新高,牛市依旧强劲。

中美十年期国债利差震荡回落,人民币兑美元震荡,货币市场利率稳定,十年期国债利率继续下行,3个月的shibor和同业存单加速下行。

上周股债齐升,十年期国债期货价格再创新高,商品指数高位震荡,沪深300超跌反弹。煤炭、玉米、有色领涨,钢铁、软商品、建材领跌。

四、A股市场

春节后A股延续反弹趋势,沪深300上涨3.71%,上证50上涨3.44%,中证500上涨0.92%,中证1000上涨4.66%。上证指数上涨4.85%,创业板上涨1.81%。风格上偏向两头,小盘股与大盘高股息领涨。反映了超跌反弹的技术特征与经济低迷下的高股息板块对债券投资的替代。

估值方面,十年期国债利率2.40%,沪深300十年风险溢价率分位数97%,股市性价比高。沪深300PE十年分位点20%,PB分位点8%,处于低位。上证50PE十年以来分位点49%,PB分位点18%,处于历史偏低位。中证500PE注册制改革以来PE分位点19%,PB分位数5%,中证1000PE注册制改革以来分位点23%,PB分位数1%,估值低位。全A十年以来估值PE分位数17%,PB分位数2%,处于较低的水平。

年后资金面继续显著流入,其中两融的杠杆资金转为大幅流入,去杠杆已经结束,北上资金也保持持续流入,产业股东连续增持,ETF流入停滞,国家队的救市成功,进一步增持的可能性不大。IPO、基金发行都处于停滞状态,上升公司回购保持活跃,大宗交易回升。

股指期货方面整体前十净空单明显减少,特别是IC和IM中小盘股指数净空减仓幅度较大。深度贴水已经修复到中性平均水平。

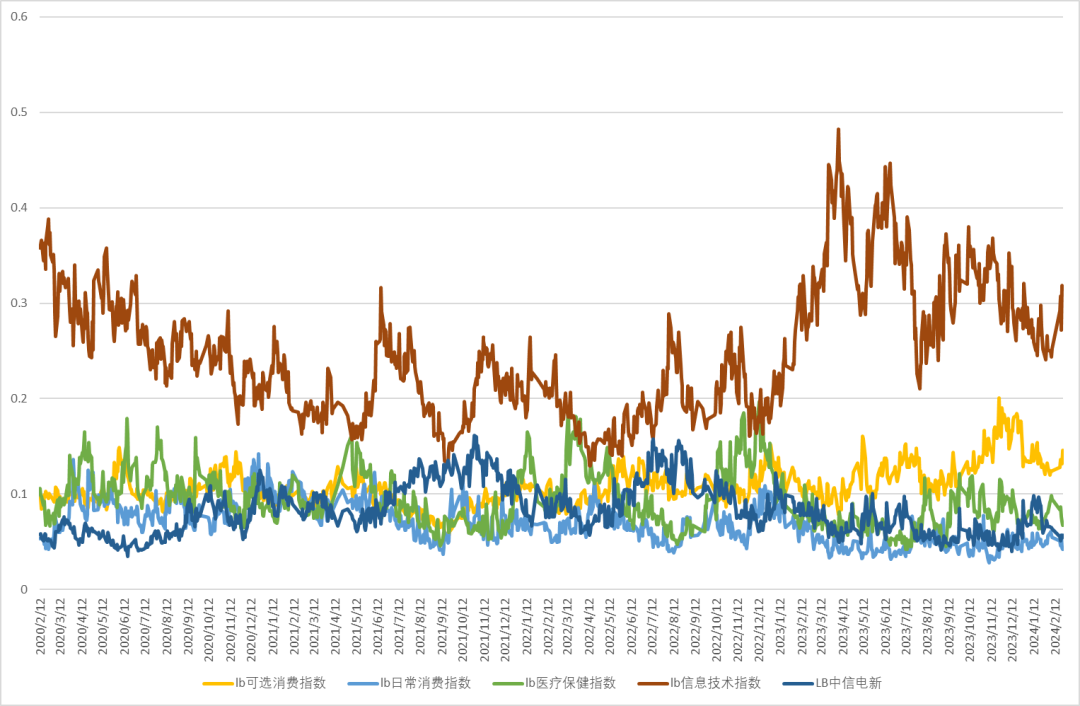

行业表现上春节后再度受到美国AI创新的影响,媒体、软件领涨,食品、医疗设备、券商等垫底。上周A股传统行业当中金融、能源等成交占比上升,工业占比稳定,材料、公用事业、房地产回落。新经济行业成交占比当中,信息技术、可选消费回升,日常消费、医疗保健回落,电力新能源持续低迷。

陆股通流入的一级行业:金融、日常消费;陆股通平稳的一级行业:能源、材料、电信、房地产、公用事业;陆股通流出的一级行业:工业、可选消费、医疗保健、信息技术;

春节后股指继续反弹,动力来自于量化去杠杆的出清和不对称降息,而基本面没有显著改善,一方面估值分母端的美联储降息大幅延后,另一方面分子端尚没有数据表面房地产企稳和经济回升。AI创新方面中国差距再次拉大,题材动力不如去年,但市场也找不到新热点,风格上AI主题与高股息板块齐飞。反弹类似于2022年4月上海疫情解封后的反弹。大盘指数反弹空间20%左右,当前已经反弹了12%左右,中小盘指数反弹空间35%左右,当前已经反弹了25%左右,整体来看还有空间,做多为主,风格上IM更优。

行情性质定义:反弹,类似2022年4月-7月,上证50、沪深300指数空间20%左右

行情性质定义:反弹,类似2022年4月-7月,中证500、中证1000指数空间35%左右

外商直接投资增速

70城市二手住宅价格指数

十大城市存销比

指数与行业估值表

周度市场综合数据监测

年后资金面继续显著流入,其中两融的杠杆资金转为大幅流入,去杠杆已经结束,北上资金也保持持续流入,产业股东连续增持,ETF流入停滞,国家队的救市成功,进一步增持的可能性不大。IPO、基金发行都处于停滞状态,上升公司回购保持活跃,大宗交易回升。

股指期货方面整体前十净空单明显减少,特别是IC和IM中小盘股指数净空减仓幅度较大。深度贴水已经修复到中性平均水平。

周度流动资金合计图

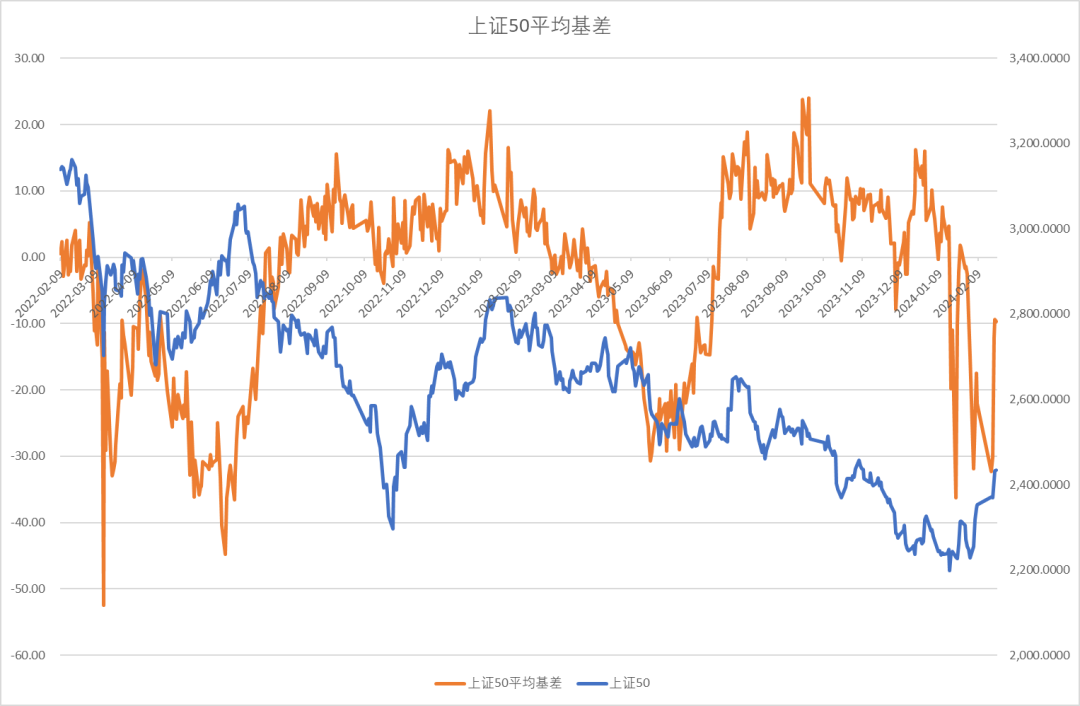

股指期货基差

沪深300风险溢价率

十年期国债利率2.43%,十年风险溢价率分位数90%,股市性价比很高。

沪深300估值

沪深300PE十年分位点20%,PB分位点8%,处于低位。

上证50估值

上证50PE十年以来分位点49%,PB分位点18%,处于历史中低位。

中证500估值

中证500PE注册制改革以来PE分位点19%,PB分位数5%,处于低位。

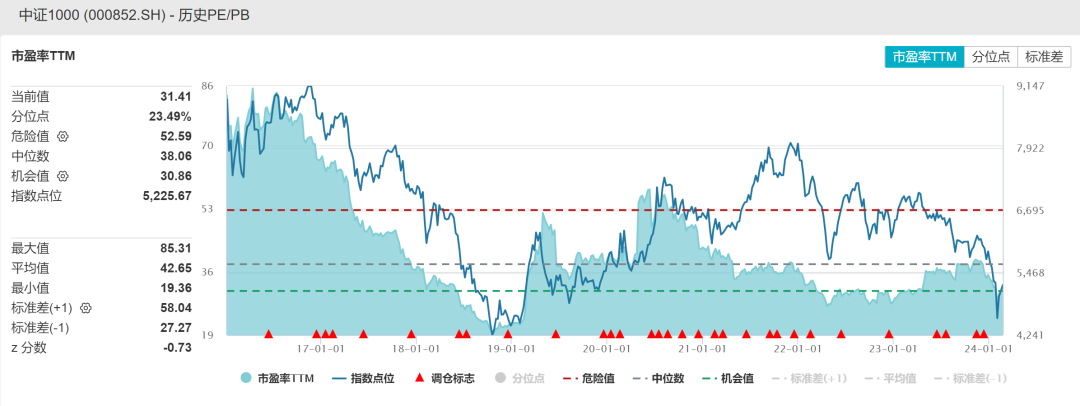

中证1000估值

中证1000PE注册制改革以来分位点23%,PB分位数1%,估值低位。

全A估值

全A十年以来估值PE分位数17%,PB分位数2%,处于很低的水平。

全球资产定价中枢的美国十年期国债

美十年期国债利率回升到4%以上,实际利率回升到2%,美元震荡回升。

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差震荡,原油震荡,通胀预期震荡,但仍高于2%政策目标的水平。

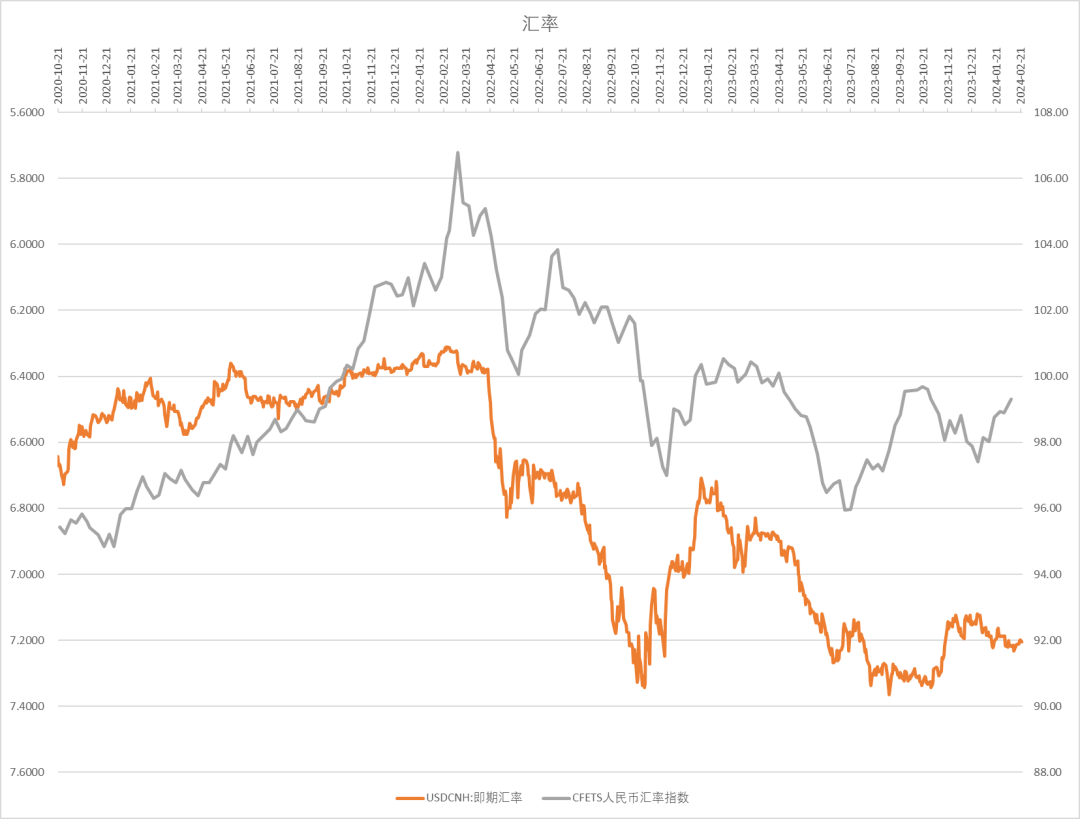

人民币汇率

人民币汇率指数回升,人民币兑美元震荡。

中美利差与股指

中美十年期国债利差震荡回落。

货币债券市场利率

货币市场利率稳定,十年期国债利率继续下行,3个月的shibor和同业存单加速下行。

股债商轮动

上周股债齐升,十年期国债期货价格再创新高,商品指数高位震荡,沪深300超跌反弹。

中证500、沪深300、上证50比价

中证500与沪深300的比值回落,上证50与沪深300比值处于偏高区域。

沪深300波动率指数VIX

沪深300波动率VIX高位回落。

换手率

全A指数换手率回落,但仍处于活跃水平。

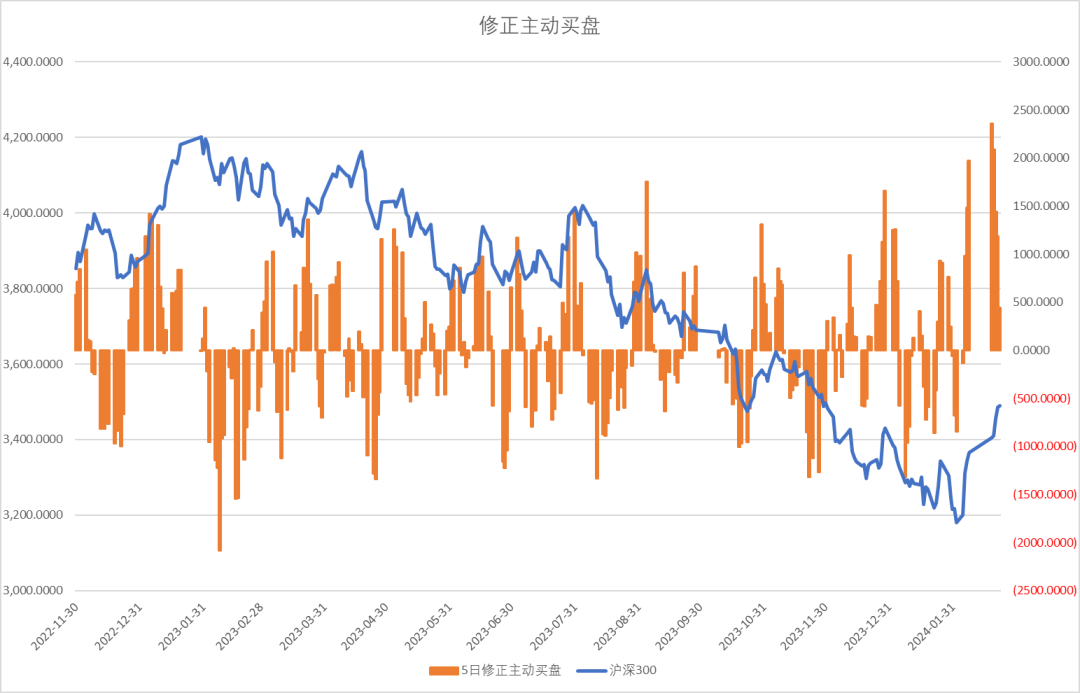

修正主动买盘

主动性买盘回落。

大宗交易成交额

上周大宗交易成交额98亿,机构资金活跃度回升。

两融余额与交易占比

两融余额流出308亿,杠杆资金回升。

股票型ETF份额增加26亿,救市成功,流入停滞。

新成立偏股基金规模

新成立偏股基金发行规模上周增5亿,基金市场发行尚未恢复。

北上资金变化

上周北上资金流入106亿。

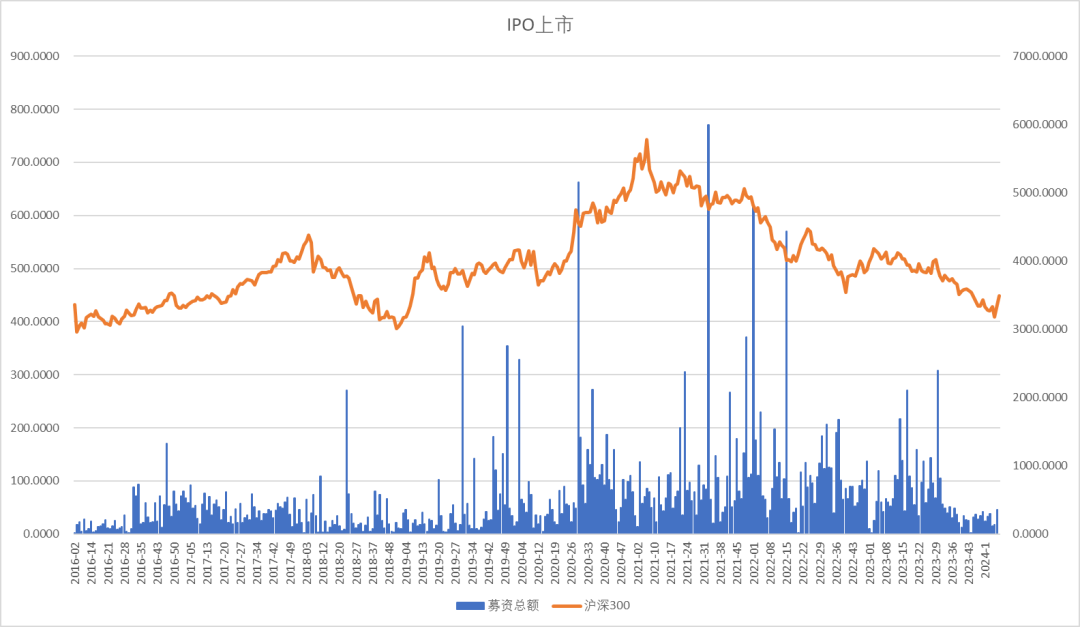

IPO上市金额0亿,IPO过会融资0亿,IPO融资规模处于停滞状态。

重要股东增减持规模

上周产业资本增持20亿,处于连续增持。

周度限售股解禁规模

2024年3月解禁压力减少。

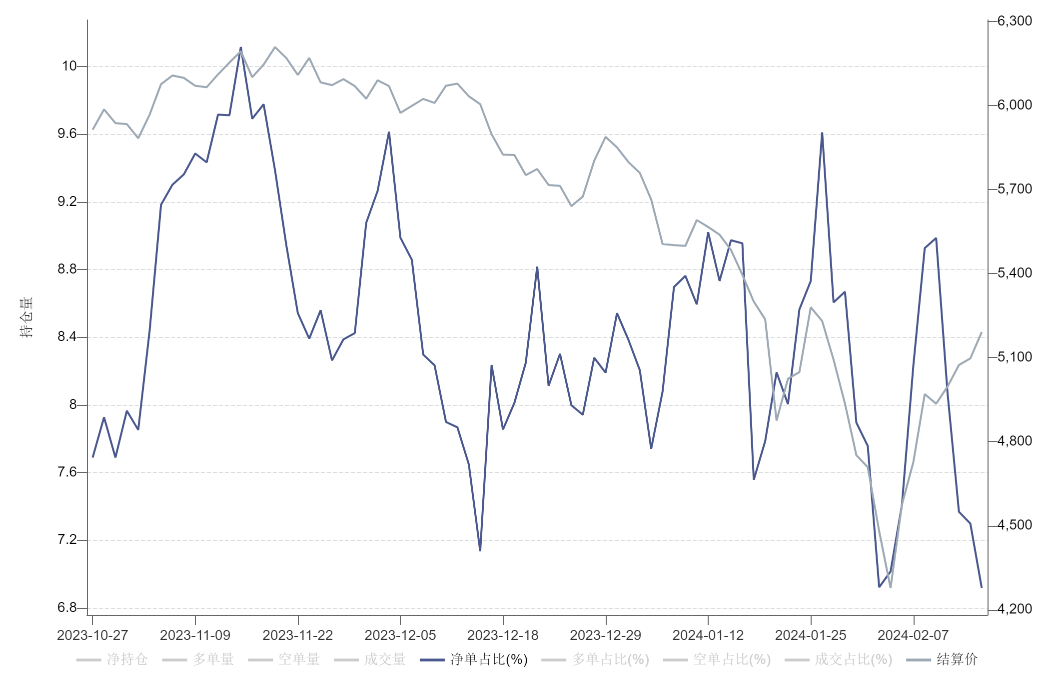

IC前十会员净空占比大幅下降,贴水回升到历史均值。

IF前十名会员净空单占比回升,保值盘再度增仓,平均基差回到均值。

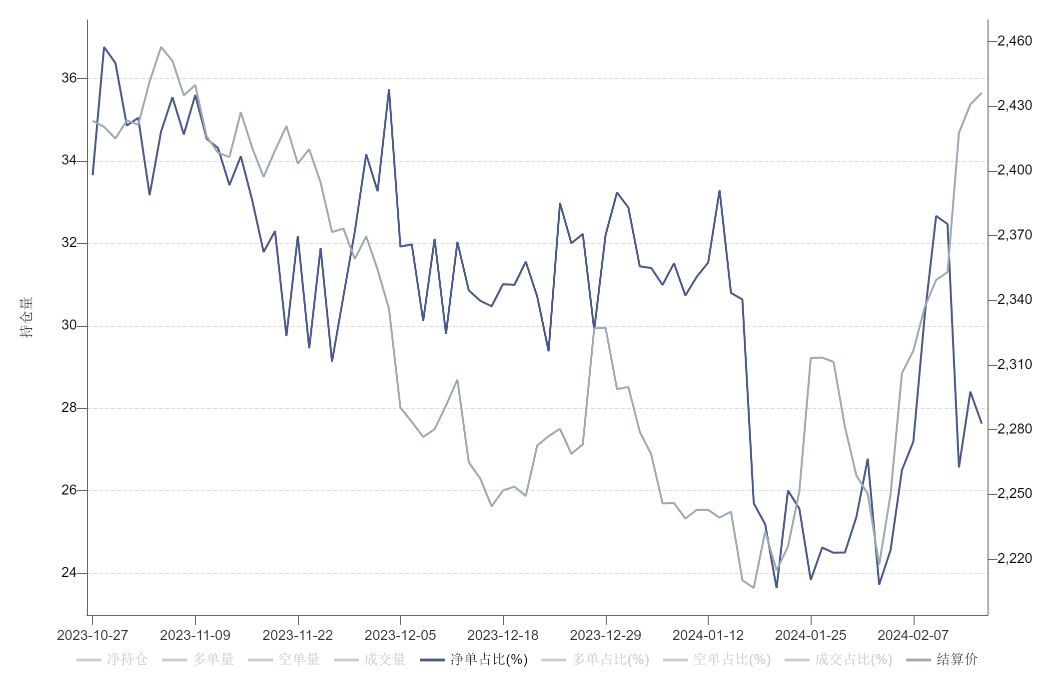

IH前五会员净单占比回落,基差贴水回到均值。

IM前十会员净空单占比大降,基差贴水回到均值。

行业变化

行业表现上春节后再度受到美国AI创新的影响,媒体、软件领涨,食品、医疗设备、券商等垫底。

传统行业成交占比

上周A股传统行业当中金融、能源等成交占比上升,工业占比稳定,材料、公用事业、房地产回落。

新经济行业成交占比

新经济行业成交占比当中,信息技术、可选消费回升,日常消费、医疗保健回落,电力新能源持续低迷。