| 中华财富网(www.chinacaifu.cn)2024-9-3 10:10:42讯:

(原标题:最新数据亮了,科技板块拐点向上!AI浪潮拉动需求,两大行业显著复苏,净利增速王出现)

导读 AI浪潮下,部分科技板块有望迎来拐点,两大行业未来或充分受益。 纵观半年报,A股具有科技属性的各板块表现不一,多个细分板块业绩表现亮眼。 电子板块营收净利润实现双增长,其中归母净利润增幅近40%,为上半年表现最好的科技板块,有望迎来拐点。 电力设备板块受到光伏、电池板块产品价格下降影响,业绩表现明显下滑。此外,汽车板块稳步增长,计算机板块盈利下滑明显,营收相对持平;通信板块表现相对稳定。 值得注意的是,进入二季度,各大科技板块业绩拐点向上,除光伏板块业绩仍然承压外,其他板块业绩明显反弹,净利润环比增速均在30%以上。 今年二季度,我国新质生产力加速发展。国家信息中心数据显示,技术创新型企业经营活力指数二季度同比增长22.3%,增速较一季度扩大9.6个百分点,且最近3个月增速均在20%以上。 对于科技成长板块未来表现,机构看好在AI浪潮下产业的成长潜力。 东吴证券研报认为,参考过去三轮科技周期,我国凭借坚实的制造业基础和庞大的需求市场,在制造和应用端均展现出明显的竞争优势。随着我国制造能力由中高端向高端迈进,AI重要终端如AI手机、AIPC、智能网联汽车以及XR、人形机器人等产业链均难以真正地绕开中国,当前正处在爆发的前夜。 在AI浪潮下,半导体和电子元件两个行业作为产业链中重要的基本元素有望充分受益,迎来行业上升周期。 SEMI(国际半导体产业协会)发布报告称,在AI带来的强劲需求下,预计2024年全球原始设备制造商的半导体制造设备总销售额将达到1090亿美元,同比增长3.4%。 此外,电子元件作为最底层的基础元器件,也是AI服务器、AIPC、AI手机中必不可少的,需求有望超预期。随着应用终端的高功能化发展,电子整机中高品质电子元件使用数量持续增加,行业向小型化、高功率密度化、低功耗化的趋势发展。 半导体行业二季度快速增长 2024年二季度以来,随着人工智能需求的爆发,半导体行业明显复苏。 根据美国半导体行业协会(SIA)公布的数据,2024年二季度全球半导体行业销售额累计达1499亿美元,环比增长6.5%,同比增长18.3%。其中我国半导体行业贡献明显增量,二季度销售额达到442.6亿美元,环比增长2.86%,同比增长23.39%,增速超过全球的平均水平。 从长线来看,我国半导体行业销售额2016年10月首次突破百亿美元,2020年开始出现爆发式增长,2021年12月达到历史高点171.6亿美元。

2022年开始,在地缘政治风险、全球通胀以及消费需求疲软等因素影响下,半导体行业发展受到影响,销售额显著下滑,并在去年年初触及区间底部。 自2023年开始,终端市场持续复苏,智能手机、个人电脑等产品销售回暖,AI大模型带动算力需求提升,行业再次进入上升通道。 据证券时报·数据宝统计,A股中,半导体板块的上市公司共有159家。整体来看,上半年半导体板块营收、净利润均实现两位数增长,实现营业收入2738.31亿元,同比增长22.01%;实现归母净利润179.21亿元,同比增长11.57%。 其中,二季度增速明显加快,实现营业收入1465.21亿元,同比增长22.94%,环比增长15.09%;实现归母净利润111.38亿元,同比增长15.85%,环比增长64.21%。半导体行业自2022年四季度以来,归母净利润重返百亿元级别。

具体到个股来看,上半年18只半导体股实现扭亏为盈,15股同比减亏,54股净利润同比增长,整体报喜比例超五成。 上半年净利润增长的个股中,英集芯、长川科技、韦尔股份增幅居前,均在700%以上。全志科技、德明利、晶合集成等实现扭亏为盈。

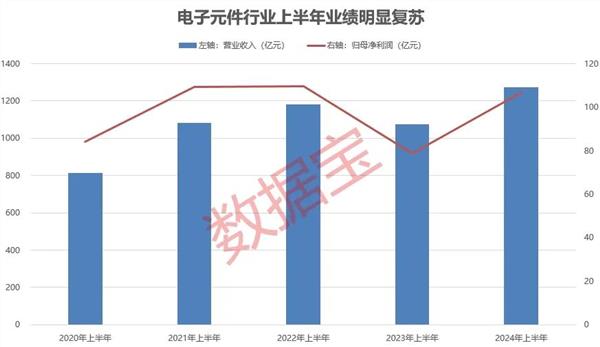

在增速居前的个股中,韦尔股份属于国内CIS芯片龙头,上半年实现归母净利润13.67亿元,同比增长792.79%。公司的主营业务中,图像传感器解决方案业务增速最快,实现营业收入93.12亿元,占主营业务收入的比例为77.15%,较上年同期增加49.9%;其中,公司图像传感器来自智能手机及汽车市场的营业收入规模实现了较大幅度增长。 澜起科技为全球内存接口芯片龙头,公司上半年实现归母净利润5.93亿元,同比增长624.63%。公司表示,行业需求实现恢复性增长,DDR5内存下游渗透率提升且 DDR5子代迭代持续推进,带动公司内存接口及模组配套芯片销售收入同比大幅增长;公司部分AI高性能“运力”芯片新产品开始规模出货。上述两方面推动公司业绩明显增长。 半导体多个环节产品价格回升 受益于行业的整体回暖,半导体产业链多个环节价格上涨。 根据TrendForce集邦微信公众号,今年一季度DRAM及NAND Flash存储器价格涨幅分别达到20%及23%~28%。第二季DRAM合约价的季涨幅将上修至13%~18%,NAND Flash合约价季涨幅同步上修至约15%~20%。 二季度开始,台积电、高通、华虹等厂商纷纷宣布涨价,覆盖IC设计、芯片代工等环节。此外,多个国产芯片厂商亦宣布对价格进行调整,最高涨幅达到20%。 进入到下半年,机构表示,半导体行业复苏态势有望持续,看好国产替代、存储芯片等细分领域。 财通证券认为,在海外对零部件、芯片等产品出口限制升级背景下,半导体国产化、自主化有望加快。GPU、TPU等算力芯片是发展人工智能的必需品,中国算力芯片的水平决定了人工智能的发展速度,国内相关半导体产业链有望迎来更多发展机会。 银河证券认为,半导体行业板块经历连续调整,多种迹象表明半导体行业周期上行。虽然我国集成电路产业发展较快,但对进口芯片仍有一定的依赖程度,我国本土产业在中高端芯片领域仍有较大替代空间。 PCB行业上半年明显改善 AI拉动被动元件需求 A股上市公司中,电子元器件板块主要分为印制电路板(PCB)和被动元件两个板块。 PCB是承载电子元器件并连接电路的桥梁,有着“电子产品之母”之称,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械等领域。 2023年,在需求疲软、库存积压、价格下跌等多重因素影响下,根据Prismark数据,全球PCB产量在2023年跌至仅695.17亿美元,同比下降15%。 今年以来,消费电子的复苏带动了PCB行业的回暖,同时,AI浪潮为高端PCB发展提供了强劲的需求。根据Prismark数据,2024年一季度较2023年一季度全球PCB行业实现同比增长0.1%,行业复苏趋势显现。 中长期来看,在人工智能、人形机器人、云计算、大数据等产业需求井喷的大环境下,PCB行业具有持续发展的潜力。 机构预计,2024年全球PCB产值将同比上升5.05%,总产值将达730.26亿美元。2024年—2028年,全球PCB行业产值仍将以5.4%的年复合增长率成长,到2028年预计超过900亿美元。 被动元件方面,AI需求提振行业价格明显上涨。据报道,日本片式电容器(MLCC)大厂村田、TDK等近日酝酿调涨产品报价,涨幅或达20%,为近年来被动元件业罕见大涨价。多家上市公司表示,AI终端、智能驾驶等新兴产业的快速发展及国产替代进程的加速对国内被动元件需求起到正向作用。 电子元件龙头业绩大增 据数据宝统计,电子元件行业自2020年开始稳步增长,2023年需求明显下滑,营收、净利润大幅度下降。今年上半年再度恢复上升趋势,实现营业收入1273.08亿元,同比增长18.58%;实现归母净利润106.78亿元,同比增长35.74%,盈利能力接近历史峰值。

从个股来看,A股中,属于电子元件板块的个股共有57只,上半年30只电子元件股净利润同比增长,6股扭亏为盈, 2股减亏。在净利润增长的个股中,生益电子、金安国纪、方正科技等7股净利润增幅超过100%。 从上半年归母净利润金额来看,沪电股份居首位,实现归母净利润11.41亿元,创上市以来同期新高,同比增长131.59%。半年报显示,上半年,受益于人工智能和网络基础设施的强劲需求,公司企业通讯市场板实现营业收入约38.28亿元,同比大幅增长约75.49%,其中AI服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2023年的约21.13%增长至约31.48%,成为业绩主要的增量。 被动元件龙头三环集团归母净利润仅次于沪电股份,上半年实现归母净利润10.26亿元,同比增长40.26%。半年报显示,公司多层片式陶瓷电容器(MLCC)产品形成了丰富的产品矩阵,广泛应用于移动通信、智能终端、新能源等行业。

|