中华财富网(www.chinacaifu.cn)2024-12-9 13:28:44讯:

自2023年下半年以来,我国储能市场便持续存在两种割裂般的声音。

一方面,是储能赛道的风口正盛。在国家多项支持性政策下,储能行业迎来蓬勃发展的历史性机遇,吸引各路玩家争相入局,相关企业正加速拥抱资本市场,投融资非常活跃,仅2023年就有近400起投融资事件,总融资金额近千亿。

另一方面,则是储能行业轮换提速、洗牌加剧,整体竞争已经到了深水区。很多公司都在生死边缘徘徊,更有不少企业贸然进场后便迅速转身退场,IPO上市进度也有所放缓,甚至几波“储能集成类企业不得上市”的传言甚嚣尘上。

看似炙手可热的储能行业,究竟发展如何?

最近,恰好有一家储能企业北京海博思创科技股份有限公司(以下简称“海博思创”)在上交所成功过会,拟登陆科创板,保荐机构为中泰证券)

href=/600918/>中泰证券(600918)。更巧的是,它还是上面传言中的“储能集成商”,真实质地如何,一起来看看吧~

一、3年,利润暴增52倍,估值腰斩

翻开海博思创的团队履历,可谓星光熠熠,云集清华大学、斯坦福、加州伯克利分校等顶尖名校的技术人才。

实控人张剑辉,清华机电本硕毕业,后前往美国加州大学伯克利分校攻读博士学位,曾在美国国家半导体、西门子等知名公司任重要职位。

另外两位联合创始人钱昊、舒鹏,都是张剑辉在美国国家半导体公司的老同事,分别毕业于美国弗吉尼亚理工大学、美国斯坦福大学,前者还曾在全球半导体TOP10的美国德州仪器任职。

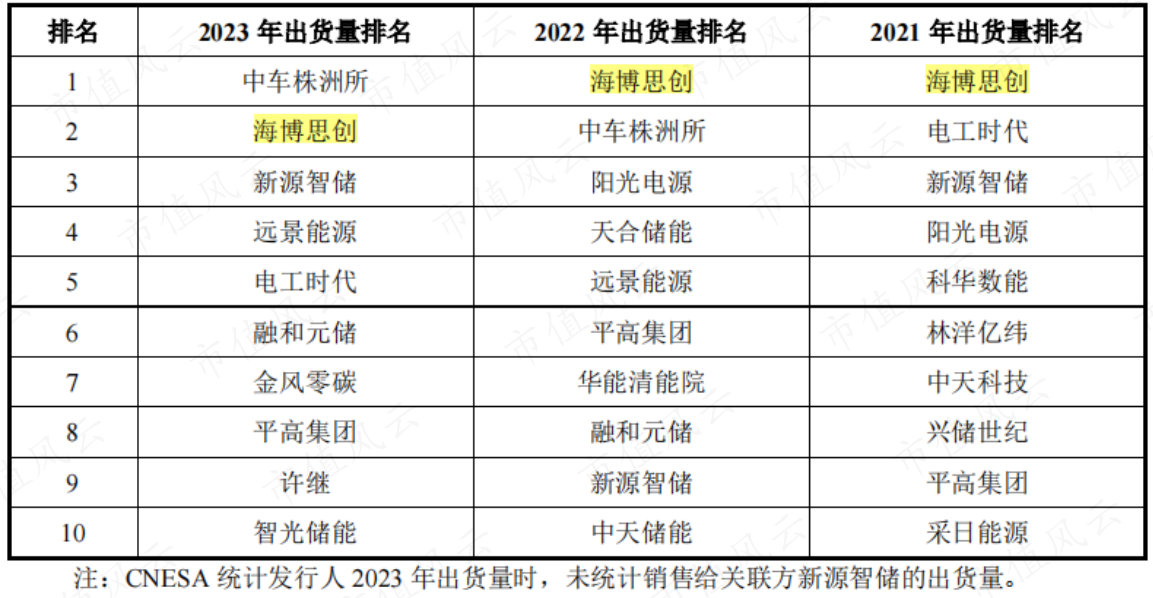

强将手下无弱兵。根据CNESA统计,海博思创在2023年中国储能系统集成商出货量排行榜中位列第二名(不包含销售给新源智储的出货量),2021-2022连续两年均排名首位。

名单里的后排选手,不乏逆变器龙头阳光电源)

href=/300274/>阳光电源(300274)(300274.SZ)、光伏组件龙头天合光能(688599.SH)、电力设备国央企许继和平高集团等资质深厚的大型企业。

(来源:海博思创招股书)

根据国际知名咨询机构伍德麦肯兹发布的2023年《全球电池储能系统集成商排名》,海博思创位列全球第五,而前四甲个个名号响亮,分别为特斯拉、阳光电源、中车株洲所、Fluence。

海博思创也被评为国家级“专精特新”小巨人企业和国家级高新技术企业,光环闪耀。

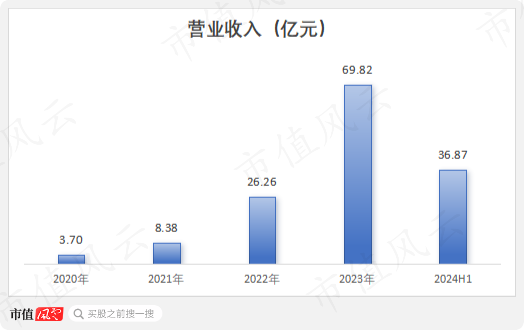

数据更是有力证明,2020-2023年,海博思创的营业收入从3.7亿飙涨至69.82亿,短短四年翻了近20倍。

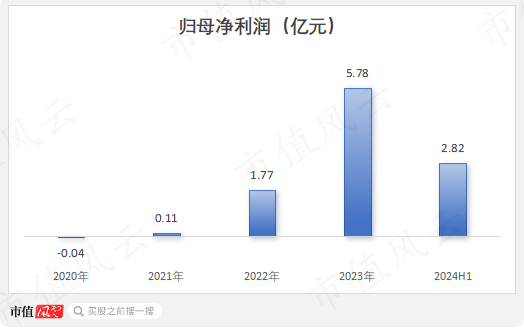

归母净利润同样呈指数级增长,从2021年的0.11亿增至2023年的5.78亿,翻了足足52倍,增速惊人!

业绩飙升背后,不可否认的是储能行业的猛烈兴起之势起到了关键作用。

此次IPO,海博思创的估值约31亿(参考计划募资金额)。但风云君也注意到,其最近的一次增资是在2021年9月,彼时的估值超过63亿,是现在的两倍,而当年利润不过1,100万。

(来源:海博思创招股书)

成立仅仅13年的海博思创,如何在业内实现了异军突起?业绩飙涨数十倍,估值却缩水过半,海博思创究竟发生了什么?能否继续抓住机会?

二、风口后的日子不好过

众所周知,新能源汽车行业与光伏行业早已卷出天际,其实储能行业也在近两年悄然开卷。

企查查数据显示,仅是今年上半年,储能新增注册企业数量便超过4万家,2022年-2024年上半年的新增注册企业达15.58万家。截止今年6月末,储能企业注册数量已飙升至19万家。

这意味着,越发严峻的供需错配以及越发激烈的市场竞争,价格恶战势必来袭。

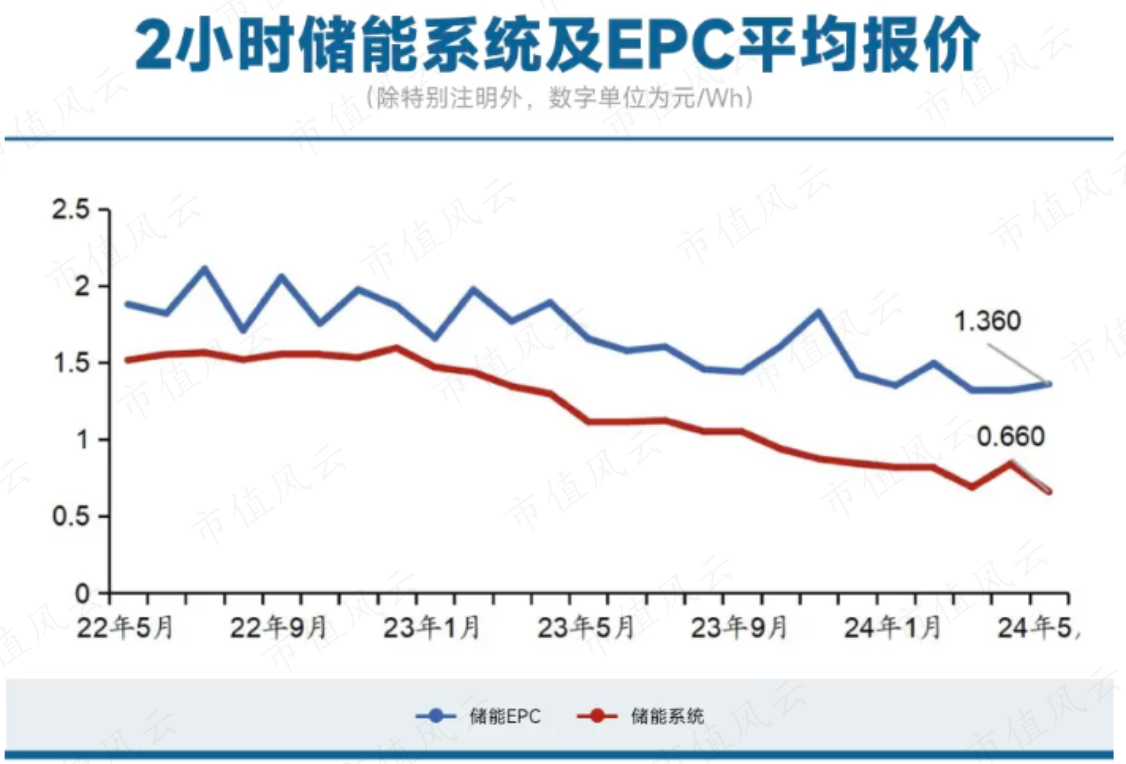

2024年以来,国内储能系统的平均报价已经出现明显下滑。5月份,2h储能系统平均报价0.66元/Wh,同比、环比分别下降41%、21%,价格持续探底。

今年6月,中国华电集团的2024年首批磷酸铁锂电化学储能系统框架采购开标,一共吸引73家企业投标,最低报价0.495元/Wh,再度刷新了历史新低。

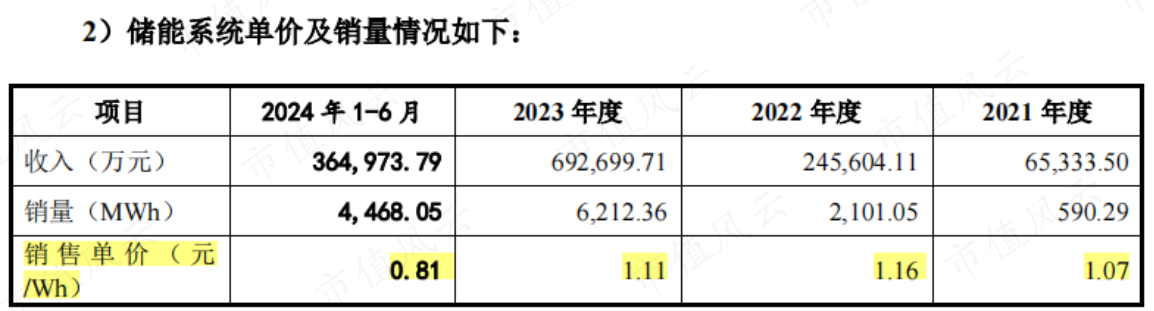

海博思创也难逃其中,储能系统产品单价下滑明显,2022年曾达到巅峰的1.16元/Wh,但今年上半年已降至0.81元/Wh,下滑幅度超30%。

(来源:海博思创招股书)

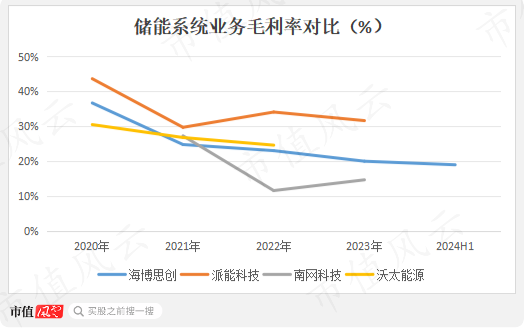

毛利率也呈现逐年下跌,今年上半年已跌至19%,相较2020年下跌了近18个百分点,下跌幅度接近50%。

一览同业可比公司,基本都处在毛利率下滑状态,仅有派能科技(688063.SH)一家毛利率保持在30%以上的较高水平,而这也要归因于海外市场的大力布局,海外营收占比常年高于90%。

(注:沃太能源2022年数据为当年上半年数据,来源:海博思创招股书)

这其实也是国内储能行业发展的一个缩影,从2021年的初步起量,到2022年风口盛行下的供不应求,时至今日随着玩家数量的不断增加已经走入供给过剩、盈利收窄的局面,不少企业只能谋求出海闯出新路。

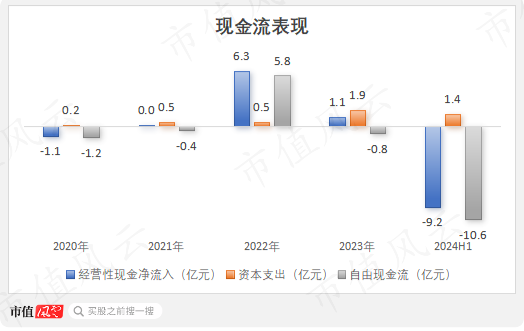

有意思的是,这期间海博思创的现金流变化,似乎又成为储能行业的一个小缩影。

2022年无疑是海博思创光景最好的一年,当年的净利润只有1.82亿,但经营活动净现金流却高达6.3亿元。

这一年,也是海博思创业绩高速爆发的一年,营收大增超210%的同时,应收款项增长却不到1倍,反倒是应付款项与合同负债总额翻了5倍。

这意味着海博思创在强势占用上游资金时,又能稳稳拿捏下游,这无疑代表着最强产业链话语权。

但风光只在一时,2023年的利润起来了,现金流没了。到了今年上半年,经营性现金流直接净流出9.2亿元,失血加速。当然,也不排除其中有季节性因素的影响,具体还要看全年的变化。

不过想想也能猜到,疯狂内卷下的国内储能赛道,玩家们的日子不可能好过。

为了寻求增量,自去年以来,海博思创也开始向北美、欧洲、澳大利亚等海外市场发力,现已与与欧洲客户签订10GWh的储能系统意向框架合同。截至今年3月末,公司海外市场在手订单约为323.55MW,合同金额超过6,000万美元。

好的一点是,这意味着海博思创或将实现从0到1的突破,但进度相较同业还是慢了不少,报告期内始终未能体现在业绩上。

三、最大供应商成竞争对手

储能行业的内卷速度给风云君这样一种感觉,这个行业的门槛似乎并不高。

但拟登陆科创板的海博思创,也是花了不少笔墨展示自己的“含科量”,诸如海量的数据积累、数字化的模型驱动、高效的矢量控制算法均是储能集成中囊括的核心技术,乍一看金光闪闪。

作为外行,风云君确实不好评价,选择从数据上寻找一些踪迹。

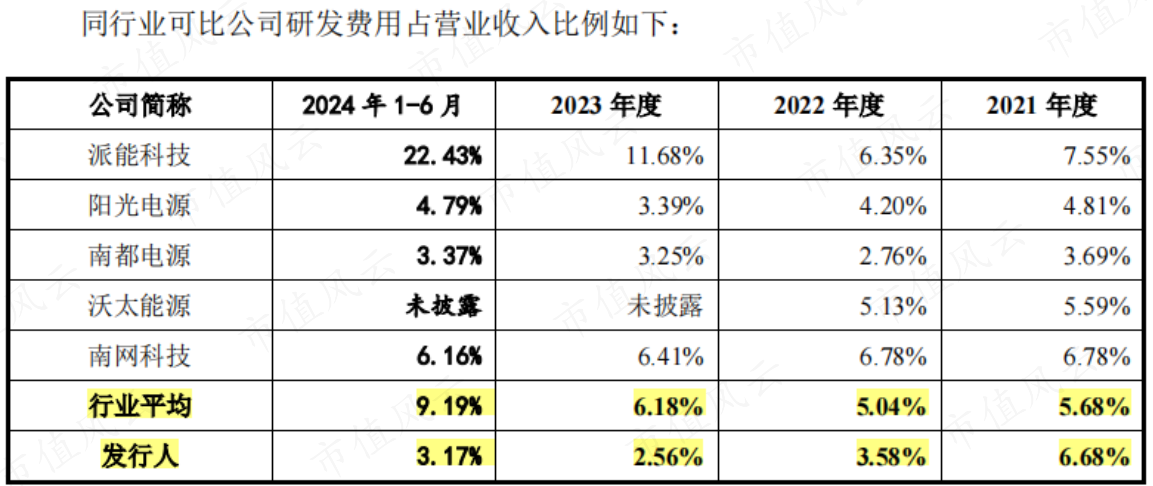

先来看看最为直观的研发投入。

今年上半年,堂堂头部供应商海博思创的研发费用仅有1.17亿,研发费用率仅有3.17%,排在业内倒数。与往年相比,研发费用率还出现大幅下滑,三年半时间下滑了一半以上。

随着市场竞争的越发激烈,海博思创凭借这样的投入力度与技术积淀,还能保住当前的市场地位吗?恐怕要画个大大的问号。

(来源:海博思创招股书)

再来看看储能系统市场的各路玩家,会发现除了海博思创这类专业系统集成商以外,还有不少锂电池厂商、PCS和电力设备厂,各自基于现有的业务布局来延伸储能产业链,进而入局储能系统集成环节。

说到这就不得不介绍一位重量级玩家宁德时代)

href=/300750/>宁德时代(300750)(300750.SZ),全球无可争议的储能电池霸主,也在近几年布局起了储能集成业务,入围国内多个电力央企储能系统设备框架采购,成为海博思创的竞争对手。

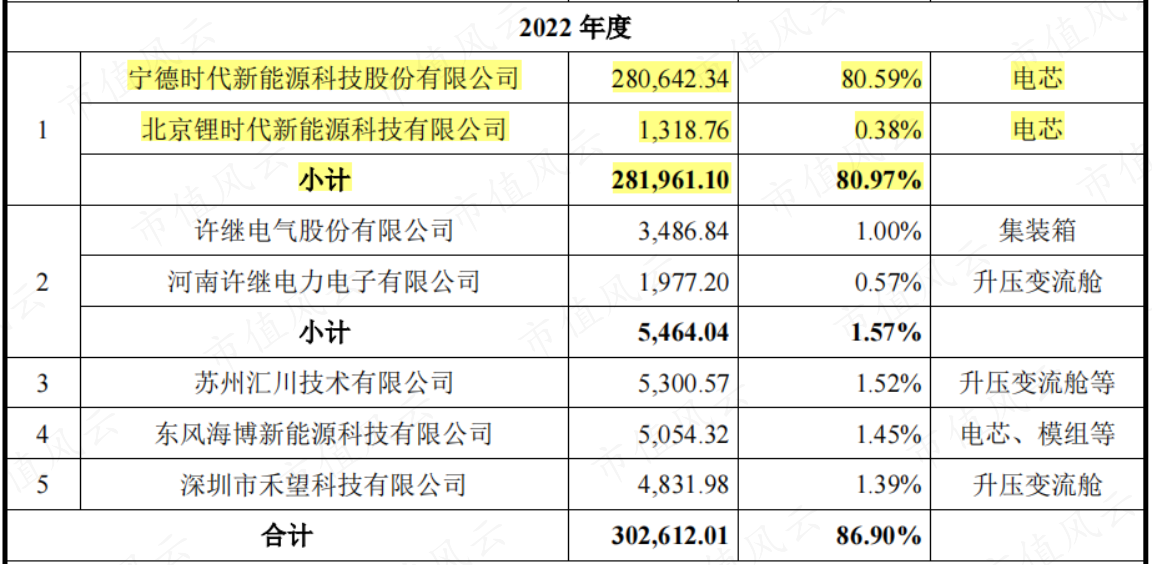

巧的是,宁德时代更是海博思创的核心供应商,为其长期供应核心零部件电芯,2021-2023年均位列第一大供应商,占比最高达到80.97%,依赖性相当严重。

(前五大供应商,来源:海博思创招股书)

当最重要的供应商摇身变为直接竞争对手,海博思创的业务很难说会不受桎梏。

2024年上半年,海博思创也在有意识地降低单一供应商依赖,与亿纬动力已签订框架采购协议,第一大供应商也由此更换为亿纬动力,占比35.11%。宁德时代退居第二,占比降至20.91%。

但这终究不是破题的好办法,未来若有更多的上游过来抢肉吃,海博思创还能卷得动吗?