中华财富网(www.chinacaifu.cn)2024-12-20 10:30:26讯:

1.央行公告称,为保持银行体系流动性充裕,12月19日以固定利率、数量招标方式开展了806亿元7天期逆回购操作,操作利率1.50%。数据显示,当日661亿元逆回购到期。

2.亚特兰大联储GDPNow模型:预计美国第四季度GDP增速为3.2%,此前预计为3.1%。

3.美联储FOMC声明及鲍威尔发布会要点汇总:美联储如期降息25个基点,哈马克支持暂停降息;美联储将考虑进一步降息“幅度和时机”;经济整体经济表现强劲,下半年经济增长快于预期;考虑利率调整时可以更谨慎,声明措辞变化表明正处于或接近放缓降息阶段,明年似乎不太可能加息;若通胀不能持续地向2%移动,则可更慢降息。

股指期货:周四股指低开后反弹,至收盘,上证50指数跌0.36%,沪深300指数涨0.09%,中证500指数涨0.23%,中证1000指数涨0.18%,沪深两市成交额达1.46万亿元。

早盘股指跳空低开后快速反弹,再度回落后低后震荡,午后再度震荡反弹,尾盘指数多数收红。两市个股跌多涨少,下跌个股2800家。盘面上,AI产业链集体领涨,液冷、光模块、算力等AI硬件概念涨幅居前;抖音、字节豆包概念、华为产业链、AI应用、半导体、数字经济、消费电子等概念先后走强。跌幅方面,转基因、玉米、粮食种植等农业概念领跌两市;首发经济、白酒、乳业、零售等大消费概念集体走弱;煤炭、电力、化工、国企改革、中特估概念回调;银行、保险、券商等大金融行业集体弱势。

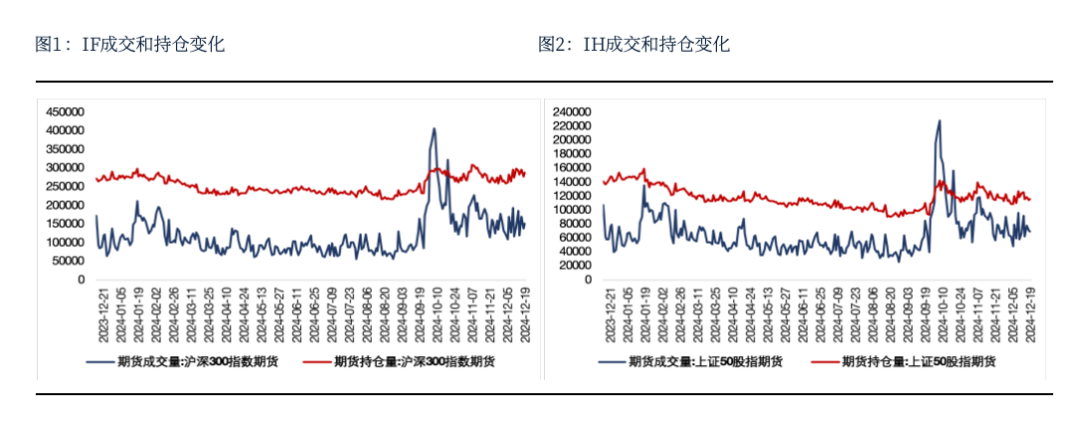

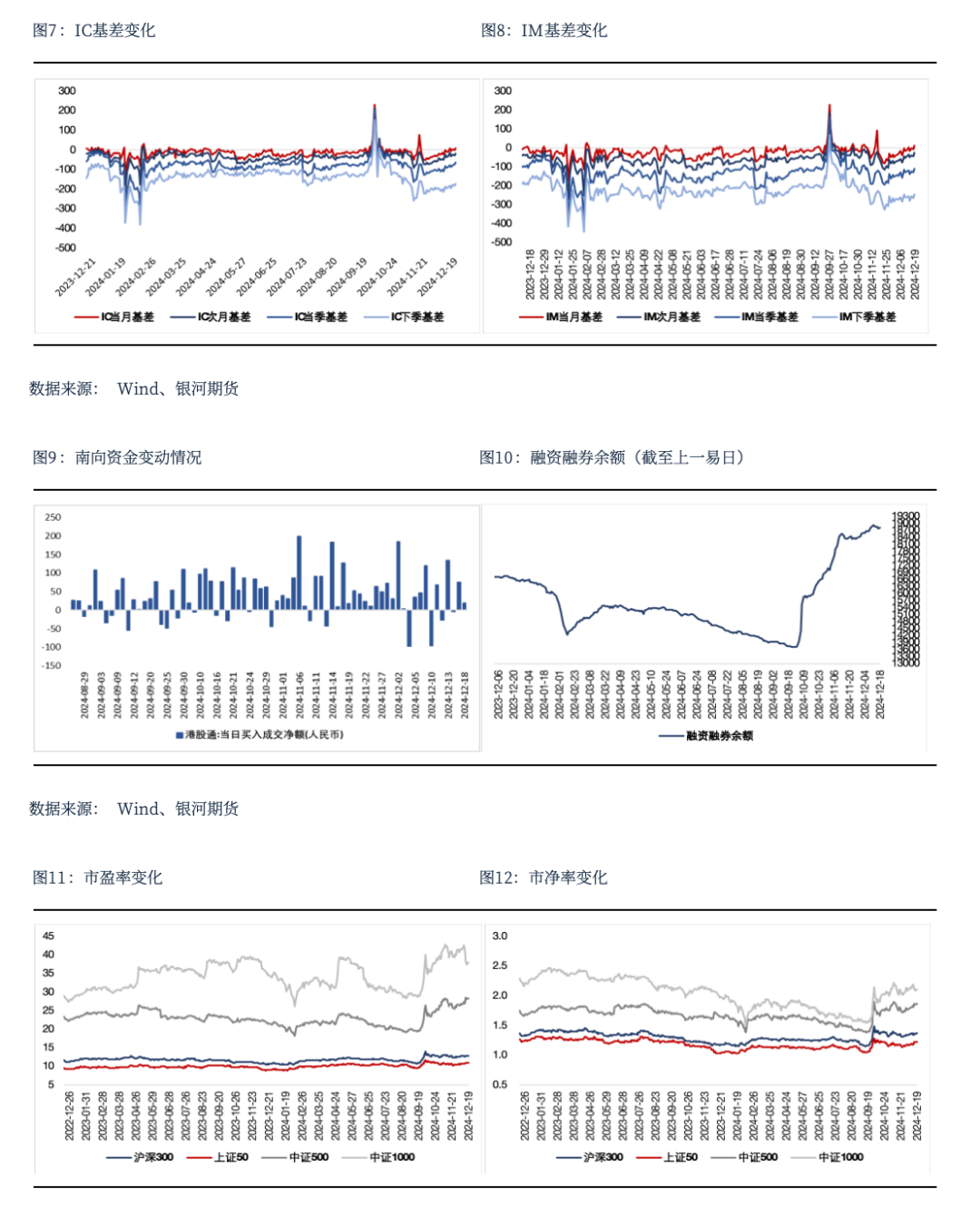

股指期货随现货分化,至收盘,主力合约IH2412跌0.29%,IF2412涨0.12%,IC2412涨0.38%,IM2412涨0.38%。基差表现也出现分化,IC和IM当月合约明显升水,其他合约贴水收敛;IH和IF基差小幅上行。IC、IF和IM成交分别增加10.6%、11.4%和11.2%,IH成交下降2%;IC、IF、IH和IM持仓分别增加2.3%、3.6%、0.6%和4.7%。

美联储表态转鹰引发全球股市下跌,A股受之影响低开。但低开后快速反弹显示低位有资金承接;午后字节豆包概念再度爆发,资金流向科技板块,市场热情有所恢复,收盘多数指数翻红。在海外市场大跌的情况下,股指低开反弹,说明了A股的韧性。周四反弹成交再度有所放大,也为投资者增添信心。因此,短期市场仍将保持震荡,低位反弹修复指标的可能性较大。

金融期权:今日A股市场个股层面涨跌互现。宽基指数午后拉升,普遍翻红。市场观望情绪较浓,全市场成交额不足1.5万亿元。期权方面,标的波动有限,期权成交量较昨天变化不大。隐波方面,50ETF、300ETF期权品种隐波尾盘拉升,尤其当月合约隐波相对强势。

上周由于国内政策面增量信息较多,隐波维持高位,与标的实际波动背离。上周五开始多数期权品种隐波回落。目前多数品种隐波风险溢价依然相对可观,同时标的实际波动依然有下降空间,波动率卖方策略本周依然是首选。

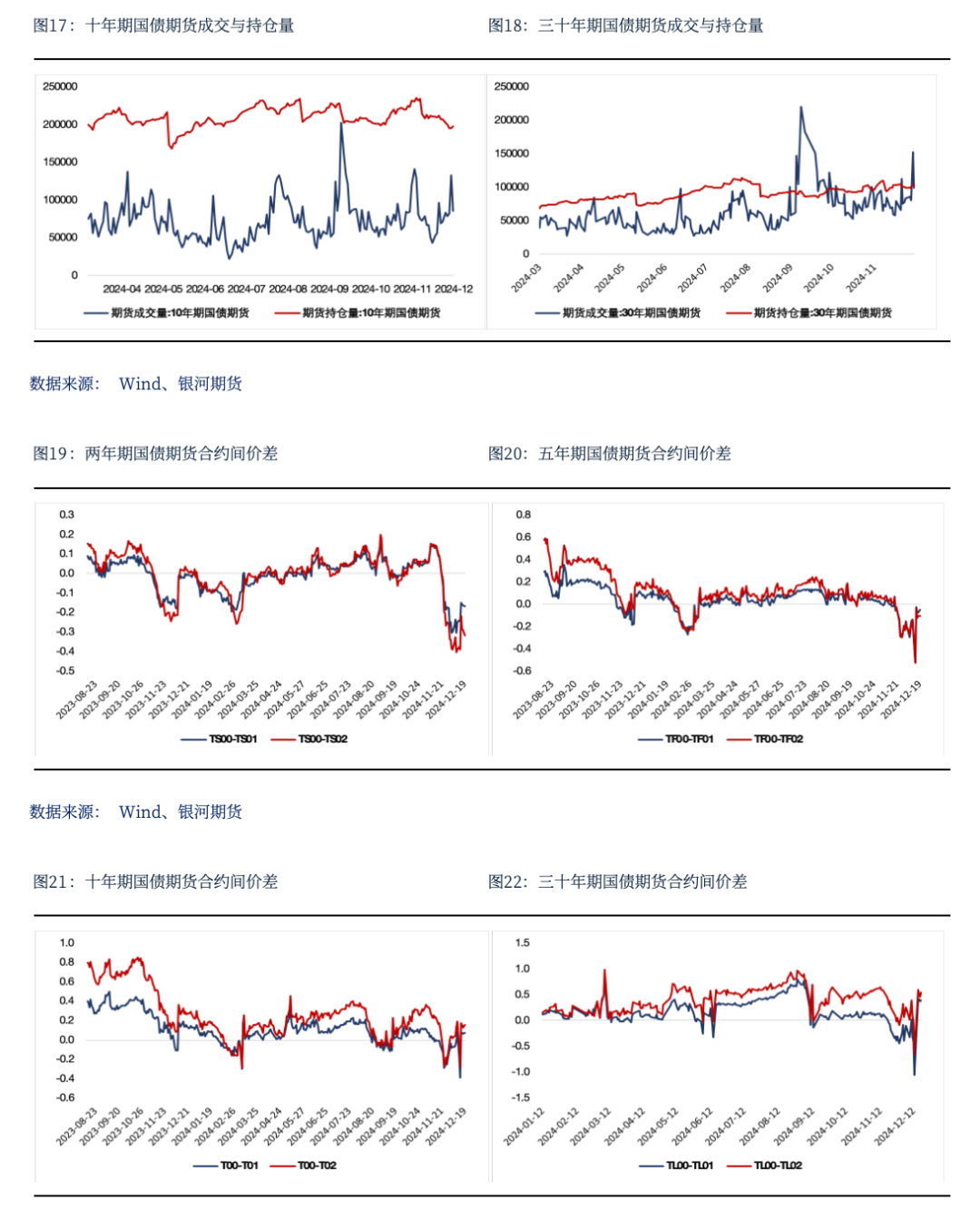

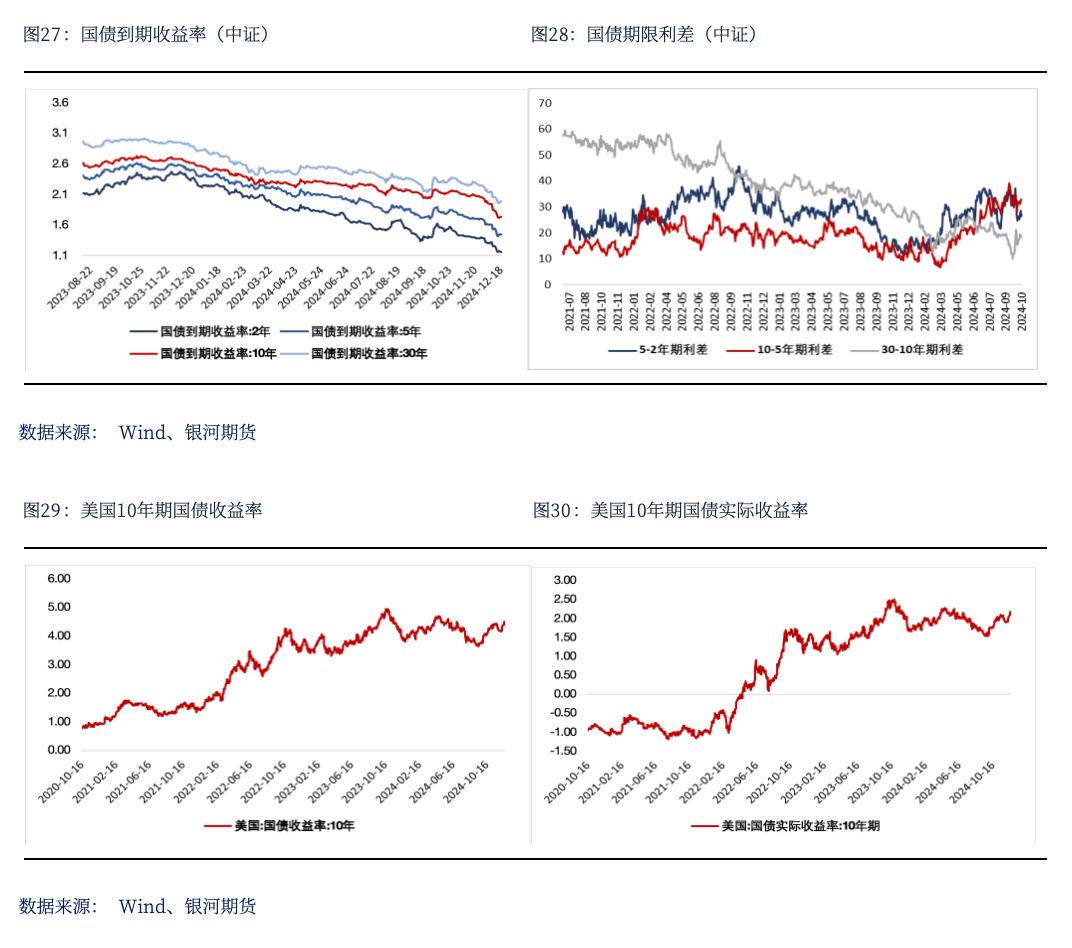

国债期货:周四国债期货收盘多数上涨,10年期主力合约涨0.11%,5年期主力合约涨0.09%,2年期主力合约涨0.08%,唯30年期主力合约跌0.25%。现券方面,银行间主要期限国债收益率全线回落,其中中短端下行3-5bp左右。

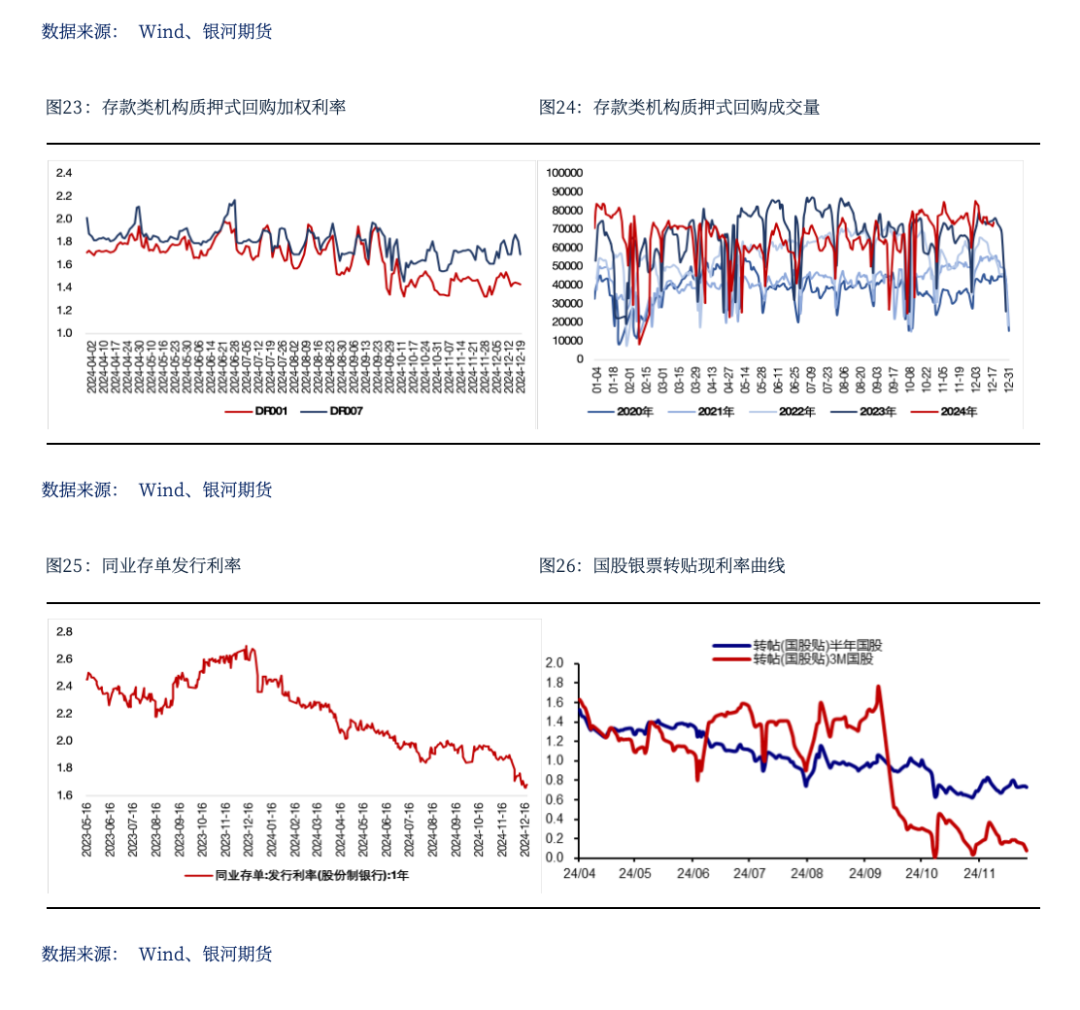

今日央行净投放145亿元短期流动性,但随着税期影响减弱,市场资金面继续转松。短端方面,银存间主要期限质押回购加权平均利率多数回落,其中7天期资金价格重回1.7%下方。“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在1.6375%左右。

今日债市表现分化,资金面继续缓和带动中短端情绪偏强,TS主力合约收盘创出新高;但受今日监管再度约谈了部分基金公司相关传言的影响,长端表现偏弱,尤其是30Y品种。而现券尾盘,收益率出现普降,这或与部分市场参与者博弈明日LPR报价公布,政策利率顺势调降有关。

海外方面,美联储鹰派降息落地,美债收益率大幅走高,10Y美债收益率重回4.5%上方,美元兑人民币汇率也再度升破7.3%关口。外部约束对国内货币政策空间仍存一定约束,需关注国内宽松落地节奏不及预期的可能性。

操作上,单边建议投资者暂观望为主。套利方面,考虑到货币政策转松预期和央行重提利率风险的双重作用,我们建议投资者可阶段性参与做陡曲线交易。但需留意TL主力合约CTD券与同期限活跃券相比,流动性溢价相对偏高带来的不利影响。

交易策略:股指期货,震荡运行;国债期货,择机参与做陡曲线交易

风险提示

点