投资要点

▌核心要点

5月内外担忧叠加,人民币连破两个重要关口,导致外资大幅流出,A股持续调整。但本轮人民币贬值更多是短期脉冲,随着内外压力逐步缓和,人民币止贬企稳,汇率对北上资金外流的阈值效应减弱。预期收益成为主导,预期净利润的提升有望推动后续北上资金重返A股。外资强势回流还需等待,但短期回补可期,本周重点流入英伟达产业链。

▌ 汇率脉冲贬值,止贬企稳在即

本轮人民币汇率短期脉冲贬值接近尾声,经济定价弱化和政策预期强化,双管齐下助力人民币汇率企稳。随着美债上限协议达成、联储加息预期降温、浅衰退渐近,国内政策发力预期强化、经济预期修正,汇率止贬企稳。本周国常会延续和优化新能源汽车车辆购置税减免政策,北京发布新一轮消费券,或成为本轮扩内需的起点;同时财新PMI好于官方PMI,消费内需和出口仍有韧性。政策储备的出台和经济内生动能的磨底回温,双管齐下强化人民币汇率支撑。

▌汇率和外资并非线性联动,阈值效应较为明显

汇率与北上资金并非线性联动,阈值效应和汇率贬值预期对于北上资金的影响更为显著。汇率贬值或升值突破心理关口后,北上资金才会受汇率影响而波动。而汇率贬值预期在即期汇率基础之上,进一步影响了外资未来流入成本,因此汇率贬值预期对于北上资金净流出有较高影响,且可作为北上资金回稳的参考。

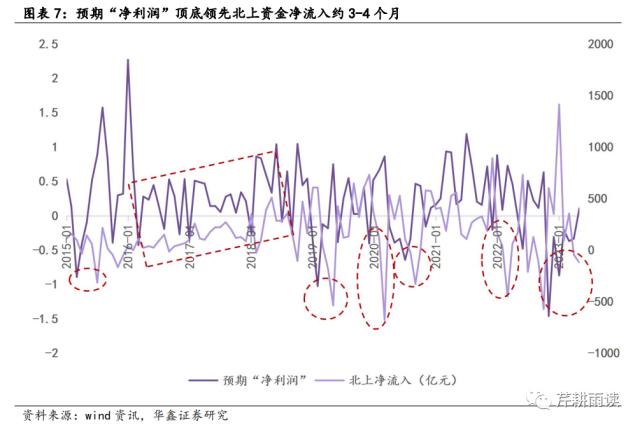

▌“预期净利润”对外资有较好的预判作用

“预期净利润”拐点领先北上资金净流入约3-4个月。将预期收益减去预期成本简单定义为北上的“预期净利润”,若收益能够覆盖成本,则净利润提升,北上流入意愿较强。

▌ 外资强势回流仍需等待,但短期回补可期

当前外资回补可期,但强势期还需等待。人民币继续贬值突破7.2的可能性较低,阈值效应边际弱化。“弱现实”压制虽有缓和,但北上资金的预期净利润仍处于历史偏低位,静待预期净利润的提升助推北上资金大规模重返A股。短期更多是因阈值效应而出逃的外资回补,本周五已有北上资金大幅净流入。

▌主线关注外资增量回流的英伟达海外映射产业链

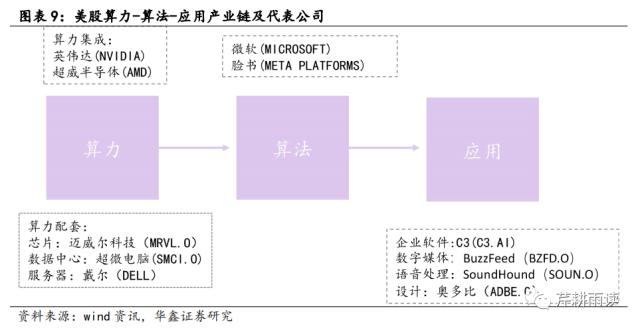

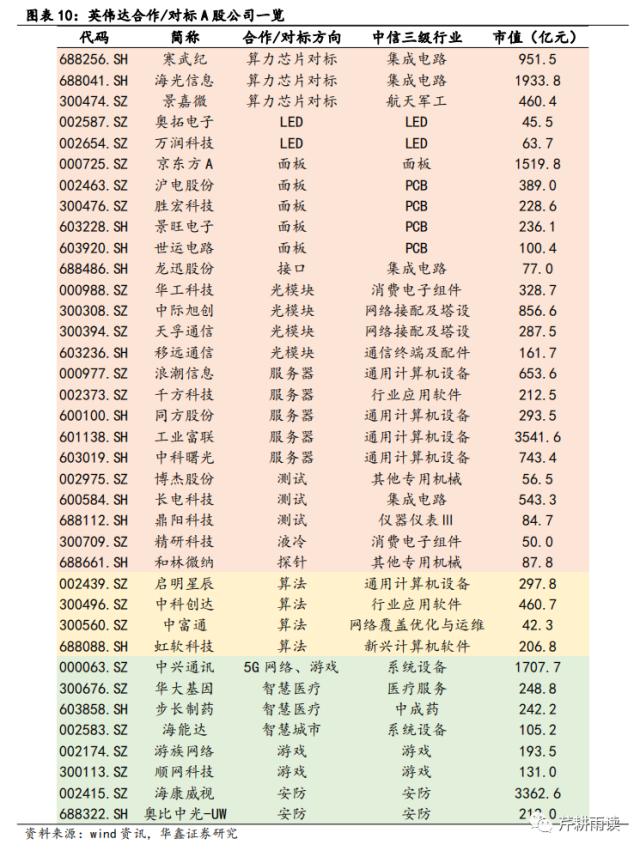

关注后续外资回流为海外映射方向带来的增量驱动。英伟达GPU架构不断迭代,未来重点布局AI与数据中心方向,有望成为本轮人工智能产业浪潮中AI算力解决方案领导者。映射到A股来看,重点关注:(一)算力芯片对标者(稀缺算力芯片标的);(二)上游算力供应合作者,包括光模块、PCB、服务器等;(三)中游算法研制合作者,包括大模型、视觉显示等;(四)下游应用开发者,包括游戏、智慧医疗、安防等。

▌微观交易:情绪底部回暖,交投活跃低位反弹

交易情绪仍在底部,但已出现较为明显的边际回暖迹象。全A成交额还在万亿以下,但本周已明显反弹,恐慌情绪维持低位,低成交低恐慌组合下指数进一步回调压力较弱,资金端边际改善,外资和杠杆资金皆环比大幅流入。

▌ 风险提示

(1)地缘政治扰动

(2)美联储超预期加息

(3)政策不及预期

/报告正文/

01

汇率脉冲贬值,止贬企稳在即

近两期周观点中,我们不断强调人民币汇率是近期非常值得关注的指标,特别是在连破7.0和7.1两个关键点位后,阈值效应较为明显,会从情绪面和资金面两方面影响市场。

本轮人民币汇率更多的是脉冲性贬值。近期,人民币汇率在国内经济数据不及预期,海外避险情绪再起,加息预期再起的三重推动下,再度出现了破7,甚至是短暂破了7.1,北上资金在汇率大幅贬值的情况下大幅流出。但是综合来看,本轮的人民币贬值更多的是脉冲性的,人民币并没有持续贬值的基础。这一点也在近期得到验证,美债上限问题得到相对妥善的解决,美国区域指数止跌,银行事件余波渐消散,整体风险减弱使得避险情绪有所缓和,从加息的角度来说,近期联储的一二把手鲍威尔和杰弗逊同时表示要在6月停止加息,市场过去对于6月过度加息预期也得到了修正,海外因素的缓解使得美元指数出现了冲高回落,减轻了人民币的贬值压力,人民币汇率在冲击7.1之后出现了明显的回落。

往后来看,真正决定人民币走势的仍是国内的经济复苏进程。从海外来看,当前6月加息预期已经形成一致预期,但是对于后续两次(7月和9月)的加息市场仍有分歧,在5月美国非农数据公布之后,超预期的非农就业使得市场再度预期7月和9月中的25BP加息。美国经济虽然颇具韧性但处在持续降温的通道,通胀的住宅支撑将开始快速下行,这两个因素预计都将在7月和9月加息得到验证,使得联储再度加息的空间缩小。从预期抢跑的角度来说,一次25BP的加息本身冲击相对有限,市场更多的是在加息后开始提前交易衰退,同样会使得美元指数出现下行,带动人民币兑美元的走强。

从国内来看,经济定价弱化,政策预期强化,双管齐下助力人民币汇率企稳。财新PMI好于官方PMI,给了市场一剂定心丸。财新PMI回升(50.9,轻工业还行,主要有出口和消费内需支撑),好于中采PMI(48.8,重工业偏弱,基建地产较为低迷),表明经济顺周期项好于逆周期项,消费内需和出口仍有韧性。另外经济当前仍处在较弱复苏的阶段,市场对于经济的观测重点已经从经济数据变为政策预期,本周国常会延续和优化新能源汽车车辆购置税减免政策,北京发布新一轮消费券,或成为本轮扩内需的起点。政策储备的出台和经济内生动能的磨底回温,双管齐下强化人民币汇率支撑。

02

汇率和外资并非线性联动,阈值效应较为明显

汇率与北上资金非线性联动,阈值效应和汇率贬值预期对于北上资金的影响更为明显。所谓阈值效应,即人民币汇率升贬与北上资金净流入并没有明显的相关性,但汇率贬值或升值突破心理关口后,北上资金受汇率波动会加剧。而汇率贬值预期在即期汇率基础之上,进一步影响了外资未来流入成本,因此汇率贬值预期对于北上资金净流出有较高影响,且可作为北上资金回稳的参考。

海外机构的汇率贬值预期,我们用人民币无本金交割远期(NDF)与即期离岸人民币汇率的差值衡量。NDF即远期合约到期时只需将约定汇率与实际汇率差额进行交割清算,因此NDF涵盖了未来汇率的预期,当NDF-CNH差值越大代表海外市场对人民币的贬值预期越强,反之越弱。

以下我们通过对于2018年以来,3次人民币汇率贬值突破阈值后外资流出逐一复盘,详细分析阈值效应和汇率贬值预期对于外资的影响:

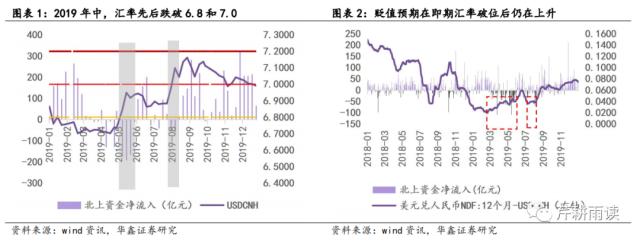

2019年5-8月:贸易摩擦致汇率贬值,外资大幅流出,后续贬值预期企稳叠加扩容催化,外资重返A股。2019年5月和8月,中美贸易谈判不及预期,摩擦升级,离岸人民币汇率连续跌破6.8和7.0关口,北上资金均出现大幅流出。6-7月中美关系相对稳定,中美领导人通电话,G20峰会中美领导人会晤,改善了市场担忧情绪,即期汇率保持稳定,汇率贬值预期快速回落,外资重新净流入。直至美国时间2019年8月5日,美国财政部将中国列为“汇率操纵国”,人民币汇率再次贬值跌破7.0,外资应声出逃。但在8月底,人民币继续贬值的预期企稳,叠加8月24日富时罗素将中国A股的纳入因子由5%提升至15%,8月27日MSCI对A股的扩容正式生效,北上不惧汇率扰动大幅流入。

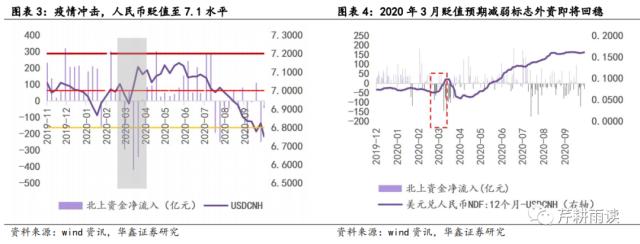

2020年2-月:疫情爆发,汇率贬值,外资流出,贬值预期成为先行指标。2020年2月中国疫情突发,海外疫情在3月大幅扩散,经常账户差额大幅转负,人民币贬值预期升温,北上流出,好在中国防疫得当,率先复工复产,贸易差额转正,经济修复预期升温,汇率升值,北上重返。在此期间,人民币贬值预期领先于美元兑离岸人民币汇率回落,也预示了汇率对于外资的扰动即将减弱。

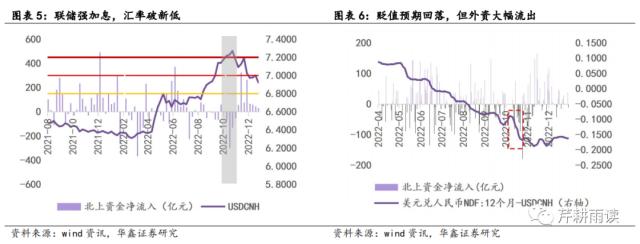

2022年10-11月:美联储激进加息,国内经济弱势,人民币汇率贬至新低。2022年10月,美联储大幅加息,一方面吸引全球资本流向美国,推高美元汇率,美元指数不断攀升。另一方面,激进加息使得全球金融市场波动加剧,美元避险属性凸显,对美元指数支撑增强。而国内疫情反复、地产偏弱、外需回落、内需低迷、工业企业利润下行,国内经济弱势。相应人民币汇率贬值突破7.2,北上资金大幅流出,但贬值预期反而弱化,说明“弱现实”限制了外资流入。直至11月初,美国失业率回升,美元走弱,国内“精准防控”开始实施,人民币汇率重新升值至7.2以下,“弱现实”的影响降低,叠加贬值预期平稳,北上资金大幅重返A股。

03

“预期净利润”对外资有较好的预判作用

其实就算考虑上阈值效应和贬值预期,仍有北上资金逆势流入的情况,因此光从汇率角度来看,并不能完全解释北上资金的流向。究其原因,毕竟汇率于北上仅是成本端的影响,若能结合北上资金的预期收益来看,解释度或将更强。

因此我们将预期收益减去预期成本简单定义为北上的“预期净利润”,若收益能够cover成本,则净利润提升,因此北上流入意愿较强,在这里我们用沪深300指数的ERP代表北上资金的预期收益,预期成本沿用贬值预期指标。我们将预期净利润与北上资金月度净流入结合来看,预期净利润变化的顶底领先北上资金净流入约3-4个月,2016年至2018年间北上资金的预期净利润震荡走高,对于北上资金的净流入也随之扩大。

当前外资回补可期,但强势期还需等待。综合来看,人民币继续贬值突破7.2的可能性较低,阈值效应边际弱化。“弱现实”压制虽有缓和,但北上资金的预期净利润仍处于历史偏低位,静待预期净利润的提升助推北上资金大规模重返A股。短期更多是因阈值效应而出逃的外资回补,本周五已有北上资金大幅净流入。

04

行业选择:关注外资增量回流的英伟达海外映射产业链

行业选择方面,外资注重配置性价比。从静态持仓来看,外资仓位最高的依旧是新能源,其次是食品饮料、医药、银行、电子、家电等。从动态加仓来看,外资年内持续流入设备(+460亿元)、食品饮料(+349亿元)、(+345亿元)、机械设备(+284亿元),今年以来的行业偏好验证外资买性价比的策略。

但不代表外资只会买白马蓝筹,月频来看外资还是会参与AI+行情的,且本周重点流入了英伟达产业链相关行业。就5月来看北上大幅净流入传媒35亿元,净流入排名第二。本周北上资金回流A股,主买半导体、设备和IT服务等英伟达产业链相关行业,关注后续外资回流为海外映射方向带来的增量驱动。

英伟达GPU架构不断迭代,未来重点布局AI与数据中心方向,有望成为本轮人工智能产业浪潮中AI算力解决方案领导者。映射到A股来看,重点关注:(一)算力芯片对标者(稀缺算力芯片标的);(二)上游算力供应合作者,包括光模块、PCB、服务器等;(三)中游算法研制合作者,包括大模型、视觉显示等;(四)下游应用开发者,包括游戏、智慧医疗、安防等。

05

市场复盘:指数反弹,行业回暖

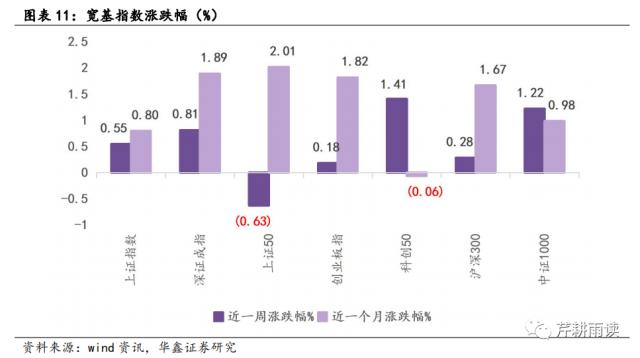

本周市场震荡上行,宽基指数整体呈上涨势态,其中科创50上涨幅度最大。本周宽基指数整体呈上涨趋势,其中上证指数、深证成指、创业板指、科创50、沪深300、中证1000分别上涨0.55%、0.81%、0.18%、1.41%、0.28%、1.22%。仅上证50下跌0.63%。

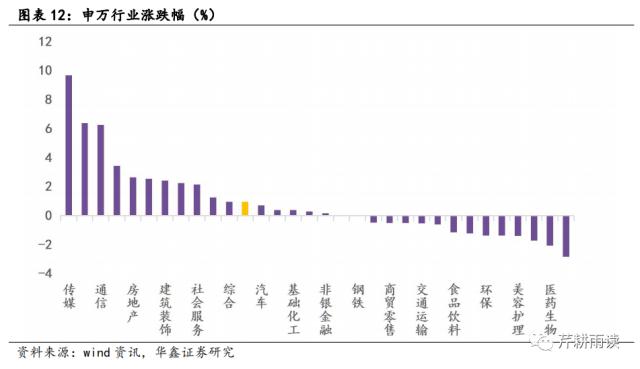

行业层面,申万行业整体表现上行明显。本周,传媒行业上涨较明显,上涨9.67%。煤炭、医药生物和电力设备行业跌幅居前,跌幅分别为2.84%、2.07%和1.71%。

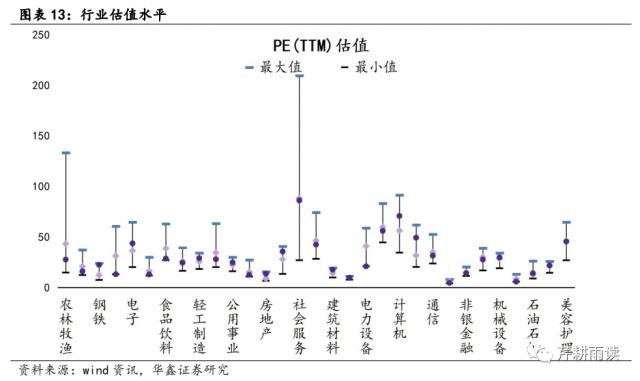

估值方面,本周大部分行业估值呈上行趋势。其中传媒、通信、计算机行业涨幅居前,为1.10X、1.06X、1.06X。美容护理、煤炭、电力设备行业当前PE值下降幅度居前,当前PE值分别为0.96X、0.97X、0.98X。

06

情绪总览:边际回暖

本周市场情绪底部回暖。交投活跃度低位上行,但成交额仍未破万亿;资金层面,外资回流A股,杠杆资金由大幅流出转为小幅净流入,融资交易情绪仍然不高,公募新发小幅回落。总体来看,市场情绪边际好转的迹象较为明显。

6.1

交投活跃度:市场交投情绪低位反弹

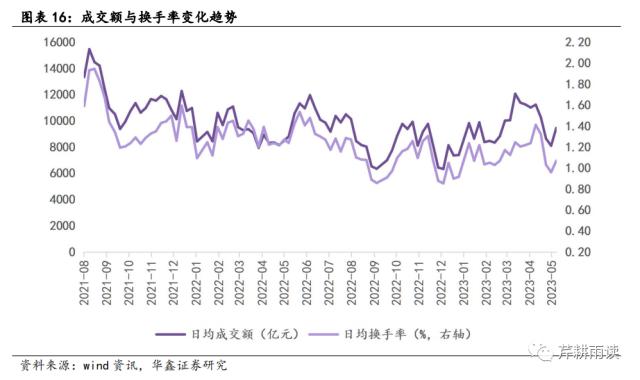

市场成交额与换手率均大幅度上行。本周日均成交额为9456.69亿元,环比上涨1354.08亿元;日均换手率为1.0696,环比上涨0.1096个百分点。

6.2

恐慌:国内小幅上行,海外缓解明显

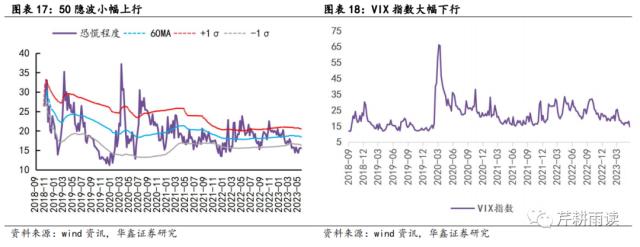

本周50隐波小幅上行,国内恐慌情绪小幅上行;VIX指数大幅下行,海外恐慌情绪大幅缓解。平均上证50ETF隐含波动率为15.99,环比上升0.46,本周国内恐慌情绪小幅上行;平均VIX指数为14.60,环比下降3.35,指数大幅下行,海外恐慌情绪大幅缓解。

6.3

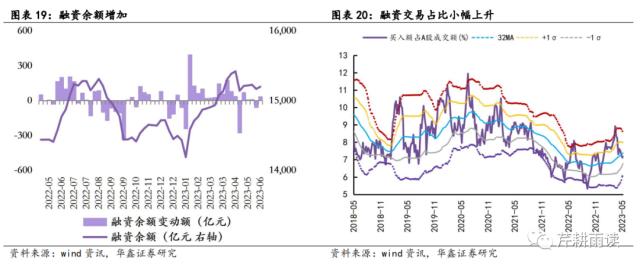

内资:融资余额增加,融资交易占比小幅上升

本期融资余额增加,融资交易占比小幅上升。具体来看,本期杠杆资金净流入31.98亿元,环比净流入91.20亿元,两融资金净流入额增加。买入额占A股成交额7.18%,环比上升0.07%,本周融资交易占比小幅上升。

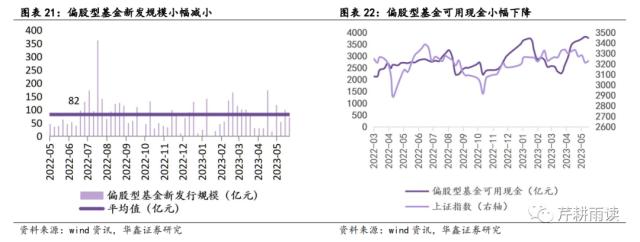

本周基金新发小幅下降。具体来看,本周偏股型基金发行69.82亿元,环比减少28.51亿元,新发基金规模小幅减小。

偏股型基金可用现金小幅下降。具体来看,本周偏股型基金可用现金3767.69亿元,环比下降58.79亿元,偏股型基金可用现金小幅下降。

6.4

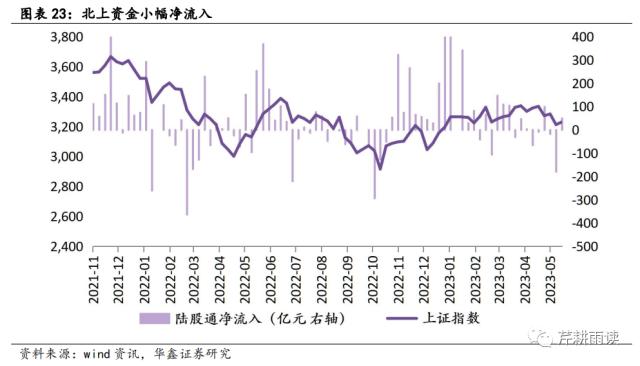

外资:北上资金小幅净流入

本周北上资金有小幅净流入。具体来看,本周北上资金净流入50.21亿元,环比净流入229.04亿元,北上资金有大幅环比净流入。

07

资金行业选择:TMT表现强势

本期内外资共同流入了计算机、通信等行业,共同流出了商贸零售、建筑装饰等行业,而二者分歧主要集中在食品饮料、传媒、基础化工、医药生物等板块。

共同看好-计算机、通信:计算机行业表现为内外资均在本期转为看好。通信行业表现为内资连续三期看好,外资在本期转为看好。

共同看空-商贸零售、建筑装饰:商贸零售行业表现为内外资均连续四期看空。建筑装饰行业表现为内外资均在本期转为看空。

分歧较大-食品饮料、传媒、基础化工、医药生物:食品饮料行业表现为内资连续四期看好,而外资连续四期看空。传媒行业表现为内资在本期转为看好,而外资在本期转为看空。基础化工行业表现为内资连续四期看空,而外资在本期转为看好。医药生物行业表现为内资连续两期看空,而外资在本期转为看好。

08

风险提示

(1)地缘政治扰动

(2)美联储超预期加息

(3)政策不及预期