投资要点

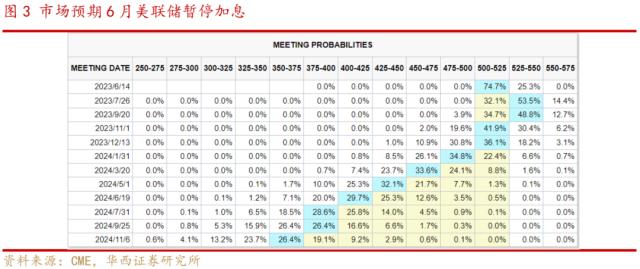

一、海外市场:关注美国通胀与美联储6月议息会议。5月美元指数整体走强,人民币汇率持续贬值,外资加速流出A股,反映了海外资金的几点担忧:1)4月以来各项经济数据偏弱,而政策保持定力;2)中国货币宽松美联储持续加息使得中美利差存走阔压力,人民币资产吸引力削弱;3)担心地缘政治,中美关系。6月份,海外方面重点关注美国通胀与美联储6月议息会议。近期有美联储官员表示“跳过”6月份加息,7月份再加息,当前市场预期美联储6月暂停加息的概率为75%,但在美国5月通胀数据公布前仍具有较大不确定性。

二、政策有哪些预期?全年来看,今年国内经济景气度是否延续回升态势,很大程度上取决于房地产销售是否趋势性的好转,房地产景气度也成为A股运行的核心变量。目前来看,房地产市场整体处于偏弱的格局,一线城市的房价走势成为政策风向标。6月2日,热点二线城市青岛发布楼市新政,受此消息提振,当日A股房地产产业链全面反弹,同时市场对全国范围内地产政策进一步放松也存在预期,若地产政策持续落地,将成为A股底部反弹的重要催化。时间上,7月份是总量政策的重要观察时点。届时二季度的经济数据陆续披露,中央和地方的大兴调研也阶段性结束,7月政治局会议会对下半年政策进行定调,在此前市场将围绕政策预期反复博弈。

三、6月重要事件催化剂:1)苹果MR发布在即。据彭博社,苹果将在北京时间6月6日的WWDC2023上推出首款MR头显「Reality」,并介绍其系统「xrOS」,关注相关产业催化。2)马斯克访华释放深化合作的积极信号。6月1日,上海市委书记陈吉宁接见马斯克,表示特斯拉在上海的合作发展卓有成效,欢迎加大在沪投资和业务布局。我们认为未来双方或在新能源汽车、储能、人形机器人(行情300024,诊股)等方向或深化合作。3)AI支持政策密集落地。北上深同时出台AI支持政策将带动产业链加速发展,另外其他地方性的支持政策可能也会继续出台。

四、投资建议:政策宽松预期有利于A股底部反弹。从估值和风险溢价看,当前A股处于较高性价比区域,而公募基金发行跌入冰点也反映了市场对国内经济、政策的悲观预期已较充分定价。近期二线城市的地产政策放松是提振市场情绪的重要原因之一,且市场对全国范围内地产政策进一步放松也存在预期,有利于驱动A股底部反弹。时间上,7月的政治局会议是总量政策的重要观察时点,在会议落地前,市场将围绕政策预期反复博弈。

配置上,在市场底部反弹中关注:1)受益于产业催化和政策支持的数字经济板块,重点关注电子、运营商;2)盈利能力改善的公用事业()等。

■风险提示:政策力度不及预期;海外市场大幅波动;地缘政治风险等。

目 / 录

正文

01海外市场:关注美国通胀与美联储6月议息会议

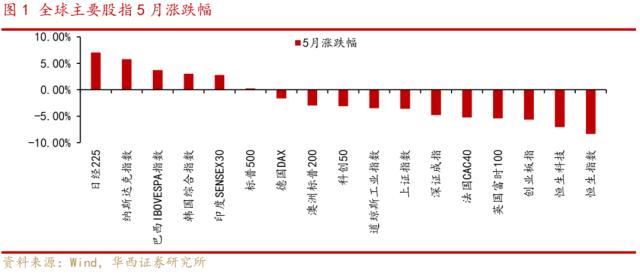

5月全球权益市场分化,日经225和纳斯达克指数领涨,中国股指领跌。全球资金出于避险需求流入日本股市,5月日经225指数上涨7.04%,创1990年以来新高。美股方面,本月纳斯达克指数和标普500分别上涨5.80%和0.25%,道琼斯工业指数下跌3.49%。港股、A股表现不佳,5月恒生指数、恒生科技指数分别下跌8.35%和7.04%,创业板指、深证成指、上证指数分别下跌5.65%、4.80%和3.57%。

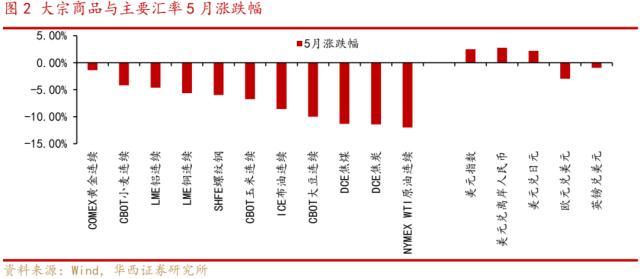

大宗商品普遍下跌,黄金表现相对韧性。国际油价下行,LME铜、铝分别下跌4.63%和5.65%,国内定价的焦煤、焦炭跌幅超11%,市场对国内需求的悲观预期使得双焦价格持续弱势。外汇方面,5月美元指数整体走强,人民币汇率持续贬值,外资加速流出A股,反映了海外资金的几点担忧:1)4月以来各项经济数据偏弱,而政策保持定力;2)中国货币宽松美联储持续加息使得中美利差存走阔压力,人民币资产吸引力削弱;3)担心地缘政治,中美关系。

展望6月,海外方面重点关注美国通胀与美联储6月议息会议。近期有美联储官员表示“跳过”6月份加息,7月份再加息,当前市场预期美联储6月暂停加息的概率为75%,但在6月13日的美国5月通胀数据公布前仍具有较大不确定性。

02政策有哪些预期?

最新PMI数据显示国内经济动能边际放缓:5月制造业PMI降至48.5%,连续2个月运行在荣枯线下方,中、小型企业PMI分别为47.6%和47.9%,分别较上月下降1.6和1.1个百分点,显示出当前需求不足的市场环境下中小企业受影响更大。分项来看,制造业产需均放缓,表明市场需求收缩的问题仍然突出,企业信心仍然偏弱,生产经营活动偏谨慎。

全年来看,今年国内经济景气度是否延续回升态势,很大程度上取决于房地产销售是否趋势性的好转,房地产景气度也成为A股运行的核心变量。

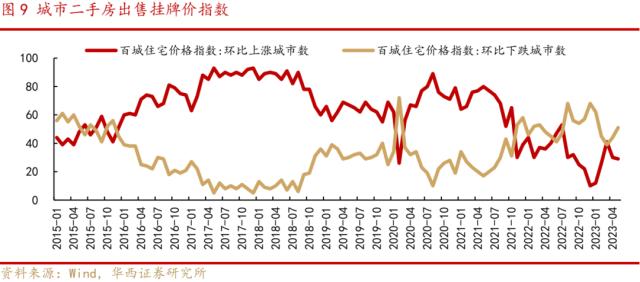

目前来看,房地产市场整体处于偏弱的格局,一线城市的房价走势成为政策风向标。根据Wind数据,一线城市二手房出售挂牌价指数经历1-4月环比上涨后,5月起呈现环比下跌;5月百城住宅中环比下跌城市数51个,较4月下跌数增加7个。政策层面,6月2日,热点二线城市青岛发布楼市新政,包括放松限购、下调首付比例(首套房和二套房均作下调,首套20%,二套30%)、全面推行二手房“带押过户”、实施保租房以购代建、推行房票制度等。受此消息提振,6月2日A股房地产产业链全面反弹,同时市场对全国范围内地产政策进一步放松也存在预期,若地产政策持续落地,将成为A股底部反弹的重要催化。

时间上,7月份是总量政策的重要观察时点。届时二季度的经济数据陆续披露,中央和地方的大兴调研也阶段性结束,7月政治局会议会对下半年政策进行定调,在此前市场将围绕政策预期反复博弈。

036月重要事件催化剂

一、苹果MR发布在即,关注产业催化。

据彭博社,苹果将在北京时间6月6日的WWDC2023上推出首款MR头显「Reality」,并介绍其系统「xrOS」。根据华西传媒组,基于苹果自身的市场能力和生态能力,我们认为尽管此款高端设备短时间内不会成为普及性的消费电子产品,但MR行业的内容生态有望因此迎来拐点。

二、马斯克访华释放深化合作的积极信号。

5月30日,特斯拉首席执行官马斯克访问中国。当天国务委员兼外长秦刚在北京会见了马斯克,5月31日工业和信息化部部长金壮龙、商务部部长王文涛分别会见马斯克。6月1日,上海市委书记陈吉宁接见马斯克,表示特斯拉在上海的合作发展卓有成效,欢迎加大在沪投资和业务布局。我们认为未来双方或在新能源汽车、储能、人形机器人等方向或深化合作。

三、AI支持政策密集落地。

5月30日至31日,上海、北京和深圳分别发布《上海市加大力度支持民间投资发展若干政策措施》、《北京市加快建设具有全球影响力的人工智能创新策源地实施方案(2023-2025年)》、《北京市促进通用人工智能创新发展的若干措施》、《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023―2024年)》,支持并推动人工智能发展。北上深同时出台AI支持政策将带动产业链加速发展,另外其他地方性的支持政策可能也会继续出台。

04投资建议:政策宽松预期有利于A股底部反弹

从估值和风险溢价看,当前A股处于较高性价比区域,而公募基金发行跌入冰点也反映了市场对国内经济、政策的悲观预期已较充分定价。近期二线城市的地产政策放松是提振市场情绪的重要原因之一,且市场对全国范围内地产政策进一步放松也存在预期,有利于驱动A股底部反弹。时间上,7月的政治局会议是总量政策的重要观察时点,在会议落地前,市场将围绕政策预期反复博弈。

配置上,在市场底部反弹中关注:1)受益于产业催化和政策支持的数字经济板块,重点关注电子、运营商;2)盈利能力改善的公用事业(电力)等。

05风险提示

政策力度不及预期;海外市场大幅波动;地缘政治风险等。