中华财富网(www.chinacaifu.cn)2022-9-30 11:49:54讯:

LG双重光环加持的德福科技要上会了。

近日,深交所官网显示,被、LG双双入股的德福科技将于明日(即9月30日)正式上会,冲刺创业板。

LG双双入股

2021年业绩暴增

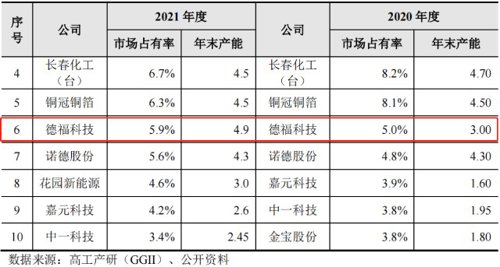

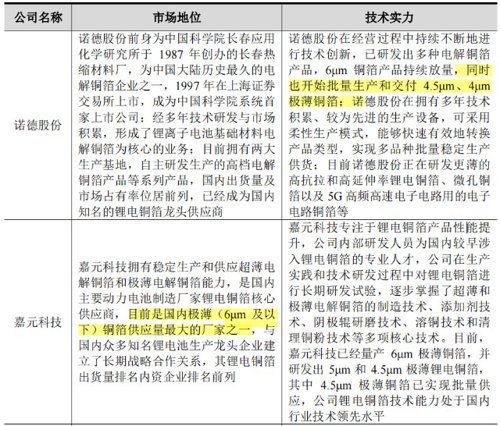

据了解,德福科技主要从事各类高性能电解铜箔的研发、生产和销售,是我国第六大电解铜箔企业。根据GGII调研数据,2021年国内电解铜箔行业Top6企业分别为建滔铜箔、龙电华鑫、南亚铜箔、长春化工、和德福科技,市占率(按出货量计算)分别为13.7%、9.9%、9.1%、6.7%、6.3%和5.9%。

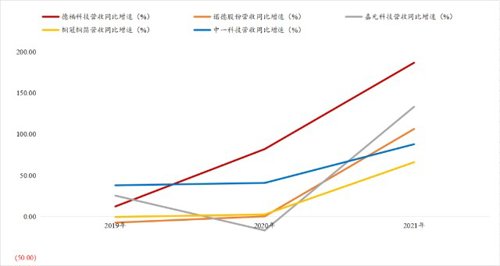

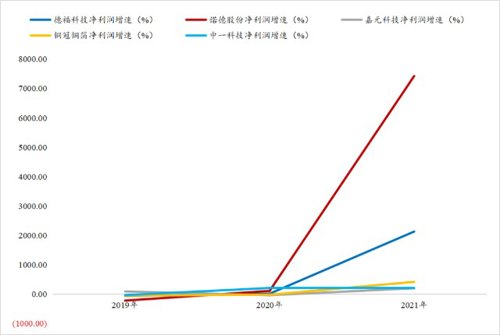

不过,近几年,德福科技的业绩并算不稳定。招股书显示,2019~2021年,德福科技的营收分别为7.55亿元、13.74亿元和39.40亿元,分别同比增长12.23%、81.90%和186.73%;归母净利润分别为0.19亿元、0.21亿元和4.68亿元,分别同比增长-67.43%、8.54%和2125.79%。

可以看到,在报告期前两年,德福科技的业绩表现相对比较一般,公司真正的“崛起”其实是在2021年。就算是与同行业可比公司们进行比较,德福科技的增速之快也是显而易见的。

数据来源:wind,机会宝

这样的增长离不开行业环境的变化及公司现股东宁德时代的支持。

目前,德福科技的产品主要包括电子电路铜箔和锂电铜箔两大类,近年来,随着新能源汽车相关产业的飞速发展,德福科技锂电铜箔产品的收入及收入占比也在不断提高。招股书显示,截至2021年末,公司通过销售锂电铜箔产品实现的收入已经高达21.70亿元,相较2020年翻了近五倍,远高于电子电路铜箔的62.87%,收入占比也提升到了57.36%。

更进一步,具体到公司锂电铜箔产品的主要客户中,招股书显示,2021年,公司前三大客户宁德时代、和向公司采购的均为锂电铜箔,所涉金额合计高达16.75亿元,收入占比合计超40%。

其中,宁德时代对德福科技主营业务收入及毛利的贡献占比在报告期内达到30%左右,2022年上半年销售占比提升至50%以上。此外,公司还预计今年全年对宁德时代销售占比将为51.26%~57.14%。

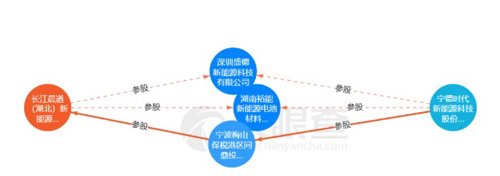

值得一提的是,招股书显示,2021年3月,晨道投资通过增资入股的方式拿到了德福科技1055.1509万股股权,持股比例约为4.11%,而宁德时代全资子公司问鼎投资则拥有晨道投资15.87%股权。

其实,除了宁德时代外,2021年,德福科技的股东名单中还出现了锂电行业的另一位大佬――LG化学。招股书显示,2021年5月,德福科技注册资本增加至2.73亿元,新增加的1664.68万元注册资本由LG化学、万向一二三以现金认缴。而在问询回复中,德福科技也向交易所表示,LG化学、万向一二三也是与之存在股权关系的客户。

议价能力弱于同行公司

业绩增长持续性备受质疑

既是股东又是第一大客户,宁德时代对德福科技的影响力自然无需多言。但是,同样是面对宁德时代,公司的议价能力相较于同行企业到底如何也着实有待商榷。

问询回复显示,在2019、2020及2021上半年,在单位工费高于的情形下,德福科技对宁德时代6m同规格产品的销售单价均低于可比公司,这也导致公司相关产品的毛利率低于(2021上半年,德福科技6m平均毛利率为23.88%,二中一科技的则为29.37%)。

对此,德福科技表示,中一科技自2019年即已开始对宁德时代大批量供货,而公司自2020年下半年才开始对宁德时代批量供货,且中一科技6m客户结构中头部客户集中度相对较高。同时,由于中一科技与宁德时代建立合作早于发行人,客户合作关系和议价能力有所差异,中一科技对宁德时代的定价略高于发行人。

不仅如此,机会宝还发现,去年12月,德福科技还与宁德时代签署了《合作框架协议》,约定在无论何种情况下,德福科技承诺给宁德时代的加工费定价都是其主流客户中定价最低的。与此同时,在、等可比公司已经实现4m、4.5m极薄铜箔批量供应的同时,德福科技的4.5m铜箔还仍处于对头部客户小批量交付的导入阶段,2021年公司6m以下铜箔收入仅199.09万元。

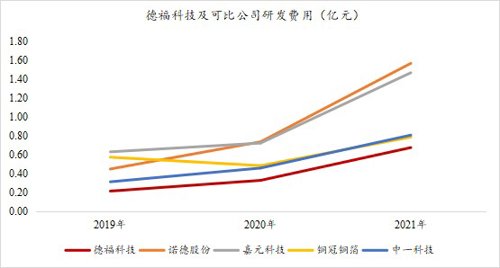

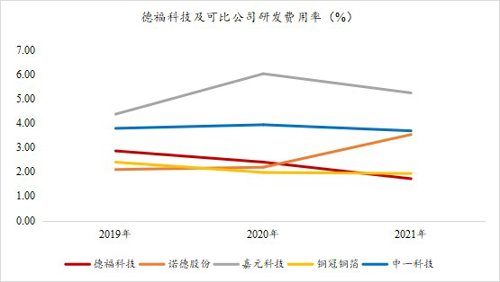

而且,在研发投入上,德福科技的研发费用规模在可比公司中垫底,研发费用率也在逐年降低。

数据来源:wind,机会宝

有鉴于此,交易所在问询回复中也重点关注了德福科技的业绩增长持续性和与主要客户宁德时代的合作稳定性等相关问题。

例如,在二轮问询中,深交所就要求公司结合 2022 年电子行业和新能源汽车行业的新形势新变化、主要客户宁德时代一季度业绩下滑、2022 年可比公司一季度业绩及上半年业绩预计情况、期后对主要客户销售情况及在手订单情况等,分析说明认为“业绩增长具有可持续性”“毛利率增长具有可持续性”的依据是否充分,未来是否存在业绩下滑风险。

而在审核中心意见落实函里,交易所也要求德福科技结合公司、可比公司与宁德时代的合作产品类别、具体规格及供货规模、占宁德时代同类采购份额等,分析说明公司与可比公司在宁德时代供货体系中相对地位、竞争优劣势,是否存在被可比公司替代的风险。

第一大供应商为关联方

多项资产被质押

其实,不仅仅是客户,在供应商中,德福科技的第一大供应商、九江富奕通以及象屿新能源也都是其具有股权关系的关联方,这里重点看一下。

招股书显示,德福科技自 2019 年开始与开展原材料采购合作,报告期各期向白银有色及其子公司的关联采购材料金额分别为4.95亿元、10.44亿元及14.01亿元,占同类型交易金额的比重分别为 60.75%、83.27%和43.82%。

而据问询回复,2017年8月~2021年9月,白银有色曾持有德福科技5%以上股东拓阵投资的有限合伙份额;2018年又与德福科技、甘肃国投出资设立了德福新材,建立上下游产业链战略合作,目前直接持有德福新材38.00%的股权。

值得一提的是,问询回复显示,报告期内,德福科技向白银有色采购铜板的月均价几乎都低于其非关联方江铜股份。不仅如此,白银有色对德福科技的信用期还为90天、180天,而在公司其他主要供应商中,除公司关联方九江富奕通、象屿新能源外,其他主要供应商均未给予德福科技信用期。

不过,尽管有如此多“股东客户”、“股东供应商”的加持,在近几年的快速扩张下,德福科技的偿债能力依然不容乐观。

招股书显示,截至报告期末,德福科技及其子公司拥有的 2 项发明专利、78 项实用新型专利存在质押;13.71万平方米房屋建筑物、3.82万平方米土地使用权、 2 项在建房屋以及部分机器设备存在抵押;另外,公司子公司德福新材的 51.00%股权也存在质押。

上述资产抵押及质押共涉及8笔借款,均为德福科技在与银行办理贷款业务时,应银行要求为债权提供的增信措施。截至报告期末,担保的债权最高额度合计为15.63亿元,公司实际尚未偿还的债权余额为12.11亿元。

而在流动、速动比率及资产负债率这种偿债能力指标上,德福科技的表现确实也不如同行业可比公司。

(文章来源:中国基金报)