中华财富网(www.chinacaifu.cn)2022-12-9 10:25:35讯:

11月29日,360数科在香港交易所挂牌上市,股票代码为3660.HK,发行价为50.03港元,开盘价为50.60港元。截至12月2日,360数科报收于61.40港元,较上市首日开盘价上涨21.34%,港股总市值为197亿港元。这也是继金融壹账通后,第二家回港二次上市的金融科技公司。

从股权结构来看,周鸿祎虽然仅持有360数科14.3%的股权,但拥有高达75%的投票权。从经营业绩来看,360数科的营收及贷款撮合规模持续增长,但2022上半年及前三季度的净利润同比出现明显下滑。

2022上半年,公司的获客成本较往年出现明显增长,而30天及90天以上的逾期率也维持在高位。除此之外,数据显示,公司目前涉及大量诉讼,主要与金融借款纠纷相关。未来,随着金融监管力度的加强,以及互联网监管政策的相继落地,360数科的合规经营压力也将逐渐增大。

净利润同比下降近三成周鸿祎拥有75%投票权

招股书显示,360数科的前身是360金融,成立于2016年,2017年福州三六零网络小额贷款公司成立,并获得了网络小贷牌照;次年福州三六零融资担保有限公司成立,并获得了融资担保牌照。2018年,360金融在美国纳斯达克交易所正式挂牌上市。2020年8月,公司正式更名为360数科。

从股权结构来看,360集团董事长兼CEO、360数科董事会主席周鸿祎仅持股14.3%,但拥有75%的投票权。

数据显示,近几年360数科的业绩增长较快。2019年至2021年,公司的净收入分别为92亿元、136亿元和166亿元。2022上半年,公司实现净收入85亿元,较上年同期增长11.9%。

图1:360数科净收入及净利润

公司净利润在2019年至2021年也呈快速增长趋势,分别为25亿元、35亿元和58亿元,但2022上半年,360数科的净利润为21亿元,较上年同期的29亿元相比下降了27.59%。

根据最新的运营数据显示,截至9月末,公司2022年前三季度的净收入为126.47亿元,较上年同期增长3.55%,而净利润约为31.38亿元,较上年同期的44.59亿元相比,下降29.64%。

逾期率持续上升实际年利率达23%

招股书显示,360数科属于互联网金融行业,并以360借条应用程序为主要用户界面,其业务主要分为信贷驱动服务和平台服务。简单来说,两项业务均以撮合贷款为主,但在信贷驱动服务业务下,360数科需要提供少量资金,并承担信贷风险;平台业务则不用承担信贷风险。

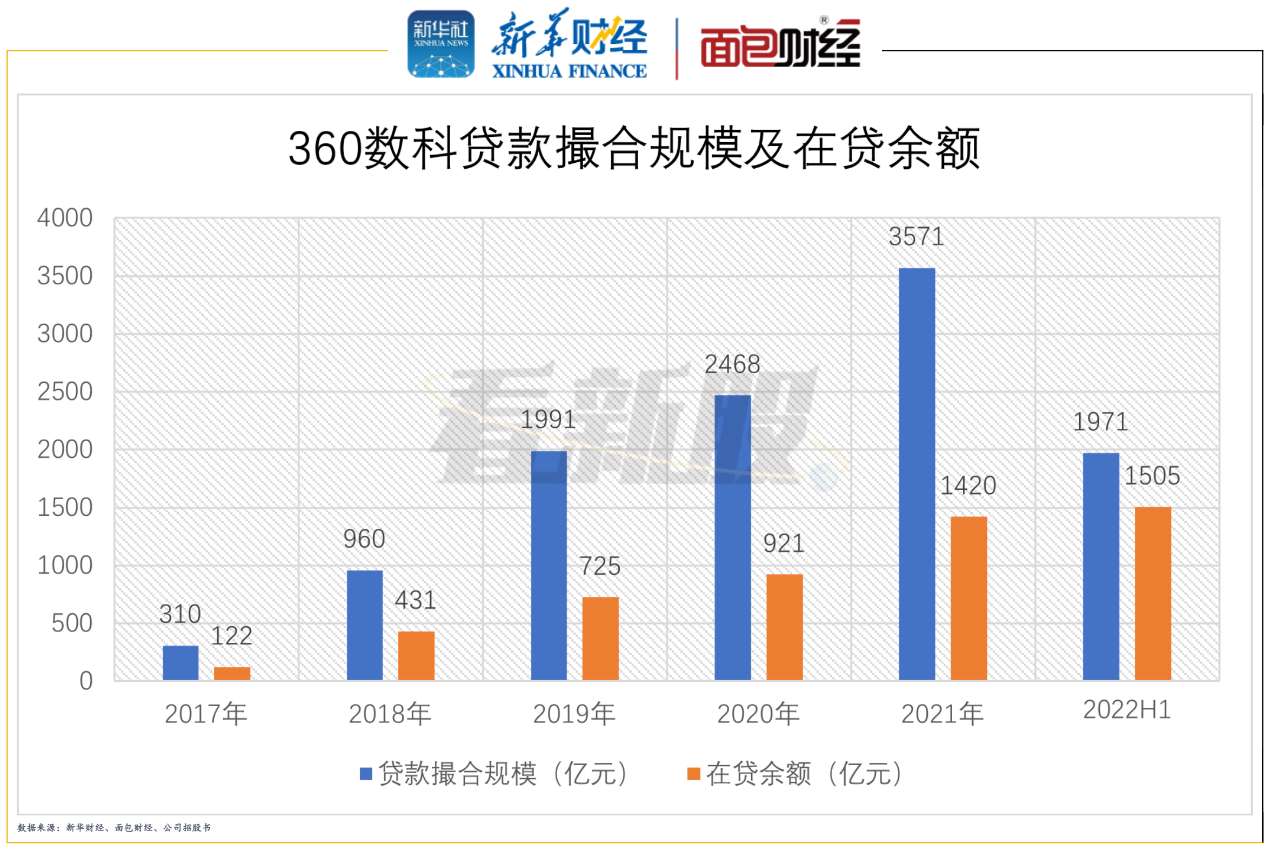

数据显示,公司整体的贷款撮合规模和在贷余额呈增长趋势。截至2022年6月末,贷款撮合规模达1971亿元,较上年同期增长21.22%。在贷余额为1505亿元,较上年同期增长27.98%。

图2:360数科贷款撮合规模及在贷余额

贷款撮合规模持续增长的同时,360数科的逾期率及核銷率也在不断上升。

数据显示,2019年至2021年以及2022年上半年,公司30天以上逾期率分别为2.8%、2.5%、3.2%和4.4%;90天以上逾期率分别为1.3%、1.5%、1.5%和2.6%,整体呈上升趋势。

图3:360数科30+、90+逾期率及核銷率

核销率简单来说就是当贷款回款越高时,核销率越低;反之贷款回款越低则核销率越高。

数据显示,2019年360数科的核銷率为3.7%;2022上半年公司的核銷率已升至6.5%,较上年末上升1.7个百分点。360数科在招股书中表示,公司逾期率及核銷率的上升主要是受疫情影响,削弱了借款人按时还款的能力。

从贷款利率来看,360数科的贷款撮合实际年利率呈下降趋势,但截至2022上半年,借款人的实际年利率仍达23%。小微企业借款人贷款的实际年利率达到22.6%。

用户数量增长放缓获客成本大幅提升

随着贷款撮合规模的不断增长,360数科的用户也在持续增长,有获批授信额度的用户数量由2019年的 2470万人增长至2022年6月末的4130万人。但值得注意的是用户增速放缓的同时,公司的获客成本大幅提升。

图4:360数科有获批授信额度的用户数量及获客成本

数据显示,2020年末及2021年末,360数科有获批授信额度的用户数量分别为3090万人和3850万人,分别较上年末增长25.1%和24.6%。但截至2022年6月末,有获批授信额度的用户数量较上年末的增幅仅有7.27%。

最新数据显示,截至2022年9月末,公司有获批授信额度的用户数量为4300万人,较上年末增长仅11.69%,增速明显放缓。

此外,数据显示,2019年每个具有获批授信额度的用户的获取成本为216元,2020年获客成本降至138元,但2021年公司的获客成本回升至228元,2022上半年获客成本飙升至368元,与2020年相比,获客成本翻倍增长。

涉及金融借款纠纷近2000件未来互联网贷款监管趋严

除了经营业绩,用户数量等方面,公司的合规经营问题值得关注。

招股书显示,2021年4月,公司被央行、银保监会、证监会、外管局等金融监管机构约谈。次月,网信办公开通报显示,包括360借条在内的84款安全和网络借贷类APP违规收集和使用个人信息情况。其中,360借条违反必要原则和《常见类型移动互联网应用程序必要个人信息范围规定》,收集与其提供的服务无关的个人信息;未经用户同意收集使用个人信息等。同年7月,360借条应用程序被网信办下架整改。

除外之外,招股书显示,360借条的实际运营方之一为上海淇毓,根据企查查数据显示,该公司目前涉及司法案件达2495起,其中1936起涉及金融借款合同纠纷。

目前,随着金融监管力度的加强,以及互联网监管政策的相继落地,360数科未来的合规经营压力也逐渐增大。

近两年《网络小额贷款业务管理暂行办法》、《商业银行互联网贷款管理暂行办法》、《关于进一步规范商业银行互联网贷款业务的通知》以及《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》等条例的颁布和实施,明确了互联网贷款小额、短期等原则,对消费类个人信用贷款授信设定限额,并在资金用途、贷款支付、风险数据与模型、消费者权益保护等方面提出监管要求。未来,在监管成为常态化之后,360数科也将面临更大的合规经营压力。

(文章来源:新华财经)