【报告导读】看似退潮的通胀却如魅影一般存在于全球金融与经济波动浪潮中,而当它于明年再度回归时,投资者可能会猛然醒悟我们已经进入了“价格革命”浪潮中的尖峰时代。“安全”一词当下被市场过于片面的理解,而它这可能是未来实物需求侧潜在的拉动。更重要的是,对于A股投资者而言,越来越多的迹象表明我们正处风格大切换的前夜,大量前所未有的机遇正在孕育,靠近当期盈利的价值投资与围绕产业的主题投资将比翼齐飞,成为接替高景气投资的两种新范式。更重要的是,一个“资源优于制造,劳动力优于资本回报,实物资产优于金融资产,重资产优于轻资产”的短久期时代正在开启。

Summary

摘要

1通胀正成为魅影

在2022年全球通胀从读数上开始呈现了回落的迹象,这类似于1973-1974年后的供应冲击后的通胀回落。不幸的是,即使1974年后欧佩克开始重新恢复石油供应,然而大宗商品的价格上行中枢却被固化了下来,在随后的通胀二次上行之际,美元不再强势,通胀的长期问题开始被真正认知。本轮全球最大的经济体为打压通胀,压低了全球的大宗商品库存和回收了大量美元流动性。即便如此在大宗商品今年以来的回调中,更多的是金融属性的下跌,实物属性却相对平稳。采用当期见效最快的方式打压通胀无可厚非,这与历史上一样,但是代价却是大宗商品的产能投资并未看到明显增加,解决通胀长期的办法应该是增加生产,因此积蓄的势能不是被解决了,而是被短期掩盖。如果看15世纪以来的物价趋势,往往都是在10年左右时间贡献大部分的物价上行,随后进入漫长的物价平稳期。过去10年供需平衡的范式可能并不能解决当下的问题,投资者对未来要保持足够敬畏。当下美国以实际利率为代表的债券市场反映了对于通胀中枢上移的忽视,如果大宗商品供应最终不能解决,那么CPI可能在明年中左右再度上行,通胀将真正转换为长期问题。

2市场看到了“安全”,但对于安全的理解过于片面

当下“安全”问题本身成为了市场的共识,但是我们认为市场对于安全的理解却过于片面,例如在二战之前,各国经济都在逐步恢复,有相对主动权的国家美、德参战的时点都发生在经济大幅增长后,甚至安全的诉求本身也成为了拉动经济增长的动力,特别是对于大宗商品为代表的实物需求。站在当下,我们能够看到以制造业为主的安全体系,本身也需要大量的建设,特别对于资源与市场:一带一路沿线国家拥有丰富的资源兼顾市场,对内的乡村振兴兼顾粮食安全与国内市场的开拓。同时,对外分工体系的变化与资源禀赋的变化也必然会带来内部城市集群重要性的改变。基础设施和城镇化的饱和是对于过去的格局而言,假设当乌鲁木齐越来越多扮演“深圳”的角色时,过去的饱和可能就不再存在。过去一段时间大宗商品价格上涨已经开始拉动剔除掉价格效应后的资源省份经济增长,内部的格局本身已经发生改变。“安全”诉求下的政府开支本身就是解决有效需求不足的有力手段,何况有强大国企作为后盾,政府并不存在资产负债表的压力。投资者应该对动能转换持有更为开放的态度,2009年后中国经济动能发生了改变,但是站在2008年,难有投资者能够预料房地产会成为拉动经济的最重要动能。

3发展制造业,不代表最好的机会就是投资制造业

尽管发展制造业无疑是自上而下的共识,这反映到过去一段时间投资组合中的共识中,特别是对于。其实对于投资者而言,最优的策略并不是直接投资重点发展的领域本身,特别是在人潮拥挤之处。我们对于最终的需求来源不可测,但是却对短板之处非常清楚:在中下游产能利用率不断下滑之时,上游产能利用率却仍然处于高位。在新型系统建设中,电力从容量和电荷上的错配越来越严重,这一点并不能简单通过新型电源的建设进行弥补,解决时空错配的能力变得越发关键。上述原因让制造业供应侧更加脆弱,中国的通胀似乎只缺一点需求的火焰。相反,高端制造业在经历了大量的资本开支和新进“搅局者” 后,未来将迎来2016年以来在TMT中出现的产业资本与一级市场“向二级市场要收益“的困局。视野拉回到2001-2005年,尽管产业链向中国的转移如火如荼,但是转移的行业并没有为之进行城镇化和工业化提供原材料和配套设施的行业亮眼。从这个意义上,过去提供廉价的公共服务的国有企业确实有重估的必要,不是国企的时代,但却应该拥抱时代的国企。

4更重要的挑战可能集中在二级市场投资者的认知与市场结构之上

高景气投资经历了其黄金时期,其来源并非景气本身,而是线性外推的环境。但是当下景气的孤岛正在被更多进入者分食利润,其来源正好是过往的传统行业的不景气。另一方面,长期护城河型公司多少程度面对分配机制的改革,城市扩张、资本累积和精英阶层崛起的消费品多少将面对冲击。长期回报正在变得愈发不可测,然而当下主流机构的配置却大幅偏离上市公司的营收和净利润占比,特别是在景气投资的高端制造与依赖于长期DCF估值的行业中。这是一种极度依赖于对于未来资本回报判断能力的决策。在我们描述的场景下,市场投资者风格本身就有向不确定性再均衡的诉求。同时我们发现当下创新高且未出现历史最大回撤的基金规模占比已经连续4个季度处于历史低位,这非常类似于2012-2013和2015-2016风格大切换的前夜,春江水暖鸭先知,净值新高者也表现出了对于共识以外地方更多的关注。

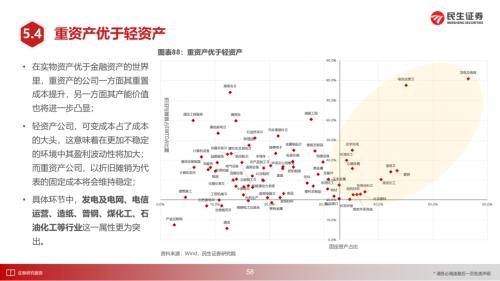

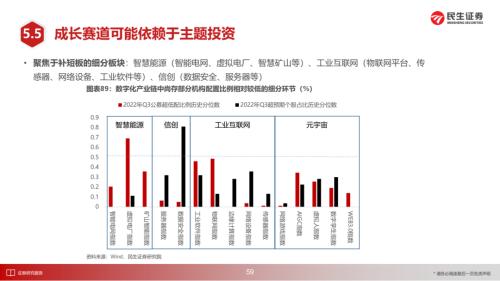

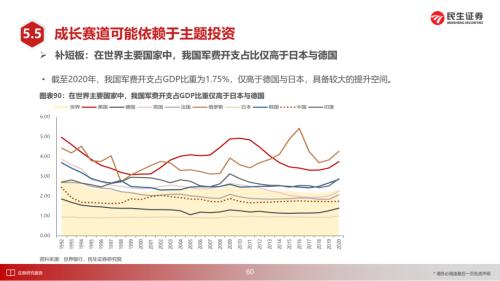

5短久期的时代正在全面来临

资源优于制造,劳动力优于资本回报,实物资产优于金融资产和重资产优于轻资产的时代正在来临。2021年以来全球能源股掀起的巨浪可能只是一个时代的开始,大宗商品仍然是时代的最好表达工具:有色(铜、金、钼、铝、银)和能源(油、煤炭)和资源运输(油运、干散运、铁路);重资产的重估是重要方向,包括:炼厂、电信运营、煤化工、电力运营;利率中枢上移过程中的保险;以及房地产也是修复的方向。成长股投资将更多被产业政策所驱动,所谓产业政策往往在资本回报并未成熟的领域,主题投资可能在下面领域中盛行:元宇宙、智慧能源(智能电网、虚拟电厂、智慧矿山等)、工业互联网(物联网平台、传感器、网络设备、工业软件等)和军工。

风险提示<?XML:NAMESPACE PREFIX = W />:全球经济超预期衰退;稳增长政策落地不及预期;国内货币政策超预期宽松;测算误差。

报告正文