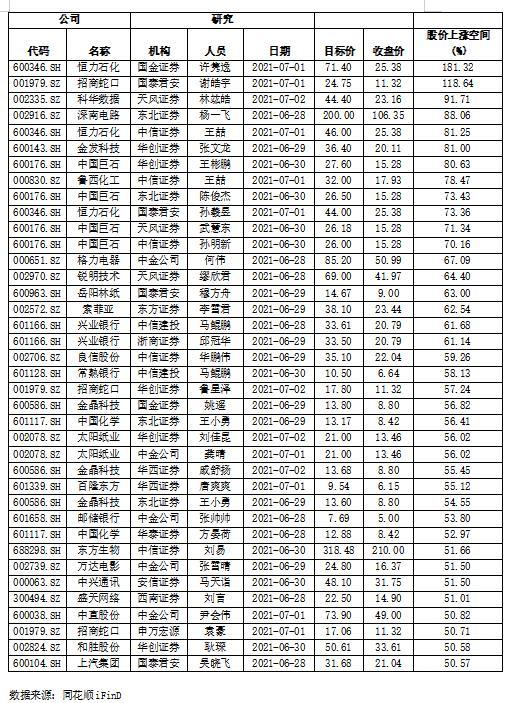

A股市场三大主要股指均有所回调!截止周五收盘, 沪指收报3518.76点,周跌幅2.46%;深成指报14670.71点,周回调2.22%;创业板指报3333.90点,周微跌0.41%。临近中报披露日期,发布业绩预告的公司明显增多,机构也纷纷据此等对相关公司进行了“再评估”。同花顺(行情300033,诊股)iFinD统计数据显示,本周(6月28日至7月2日),券商研究员对147家公司的投资评级和目标价目进行了“修正”,较上周的107股增加了37.38%。给出具体目标价的公司中,26家公司周五收盘价距券商研究员给出的目标价还有逾五成空间。

其中,周五的收盘价距券商研究员给出的目标价空间最大的是恒力石化(行情600346,诊股)。国金证券(行情600109,诊股)研究员许隽逸在7月1日撰写的题为《恒力石化:高基数也压不住的高成长!》的报告中称,按景气极端底部预测假设,恒力石化实际业绩大概率高于其预测,预计公司 2021-2023 年净利润为 150.76/181.4/251.22 亿元,公司市值有望达 5024 亿元,目标价 71.4 元,维持公司“买入”评级。不过公司周五收盘价仅25.38元,按此测算,距目标价还有181.32%的空间。

6月30日晚间,恒力石化发布业绩预告称,2021年上半年预计实现归属于上市公司股东的净利润为85亿元左右,与上年同期相比,将增加约29.83亿元左右,同比增加54.07%左右。2021年半年度预计实现归属于上市公司股东的扣除非经常性损益的净利润约为80.66亿元左右,与上年同期相比,将增加约25.71亿元左右,同比增加46.79%左右。对于业绩预增原因,恒力石化表示,报告期内,受油价成本推动、内外需求回暖、产能供给趋紧等因素驱动影响,国内化工产品价格中枢上行,价差改善明显。

展望后市。东莞证券认为,新冠病毒德尔塔(Delta)毒株对全球经济共振复苏造成局部扰动,但不改全球经济震荡复苏基调,全球经济总体仍保持较为强劲的恢复势头。国内经济稳步运行,货币政策延续稳字当头总基调。随着基金发行回暖和北向资金持续流入,加上市场平稳跨季,资金面压力将有所缓和。整体来看,大盘呈现震荡上行趋势,技术面逐步走稳,市场量能释放扩大,随着短期通胀压力缓和、政策持续落地以及新增资金陆续入场,有望提振市场信心。

在财信证券看来,A股市场短期快速上行时期已经过去,后面大概率是震荡上行的结构型行情,总体呈现慢牛格局,市场并不缺乏投资机会。2021年第三季度,股票市场将从流动性驱动逻辑逐渐转向业绩增长和成长驱动逻辑。山西证券(行情002500,诊股)认为,未来一段时间创业板或将继续维持强势。中长期来看,景气度维持高位的和科技板块依旧有较强的吸引力,资金集中度或进一步增加,整体市场将在相关板块交替带动下继续呈震荡向上走势。

中欧基金指出,从市场表现来看,当前已开启中报行情。目前受关注度较高的主要是成长性环比提升的电子与新能源车行业,以及二季度业绩持续大幅增长的周期行业,前者未来的空间相对更大。科技迭代和消费创新是符合经济中长期发展趋势的方向,短期的中报有望对此进行进一步的验证,在上半年原材料涨价和出口增速放缓的背景下,会重点关注新能源、核心零部件、可选消费和医疗服务行业的议价能力、上下游产业链调配能力和研发能力。

浦银安盛基金表示,好的公司依然将穿越周期实现内在价值的增长,例如消费、医药、科技、新能源等优质赛道;此外,阶段性可以关注PPI见顶后原材料成本压力明显缓解中游制造板块,例如家电、、电力设备等,以及受益于经济后周期和市场情绪提振的金融板块,例如等。从长期维度看,A股市场核心资产仍然是我国商业模式最好、质地最为优良的好公司,它们依然具有积极配置价值。

周五收盘价较券商研究员给出的目标价还有50%以上涨幅的股票一览表