中华财富网(www.chinacaifu.cn)2021-7-30 12:12:32讯:

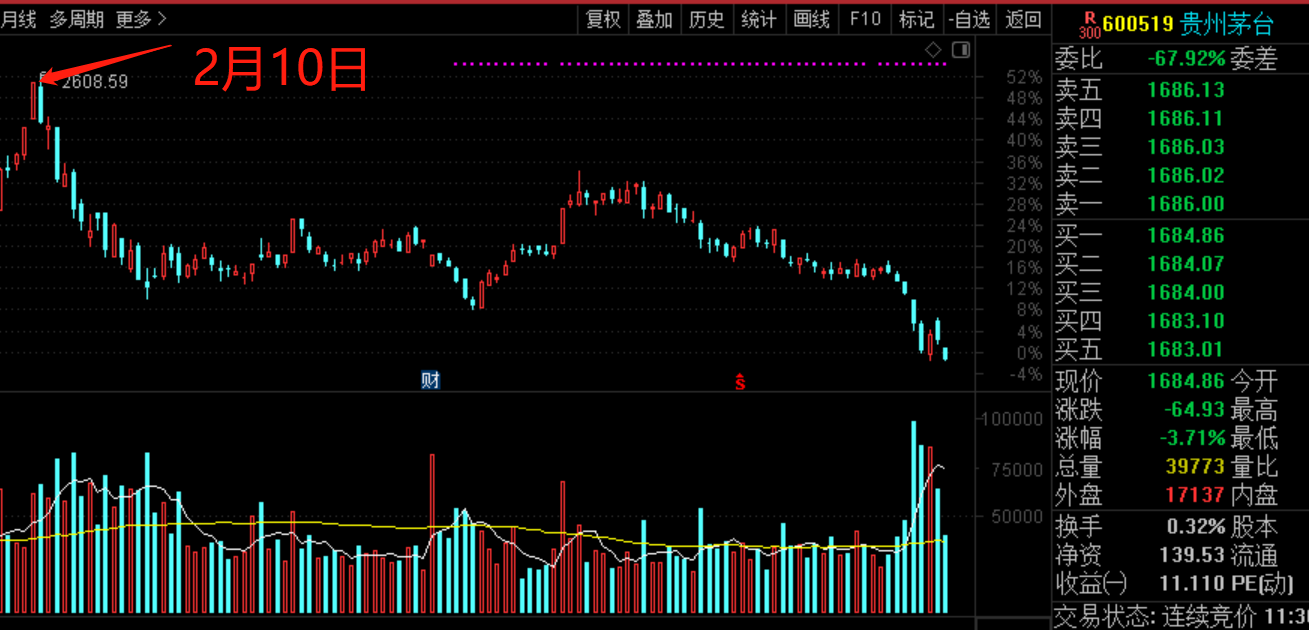

白酒板块最近日子不好过,白酒指数7天暴跌近20%,成为近期最惨的板块,A股股王贵州茅台股价跌幅近15%,现已失守1700元整数关。

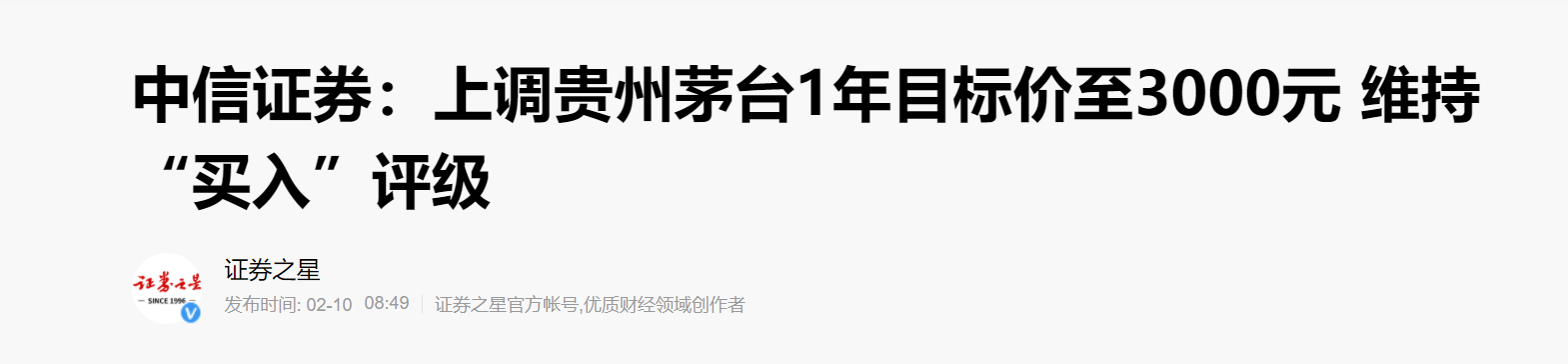

在持续下跌过程中,股民们不断呼叫中信证券:说好的3000元,还见的到吗?

3000元目标价是中信证券在2月10日茅台突破3万亿市值时的研报观点。中信证券此番研报发表后,2月10日也成为今年截至目前的收盘最高价,贵州茅台股价从2600元到现在1600余元,跌去近1000元,成为资本市场的经典战役。

让我们重温下此篇经典研报,研报标题极具诗意:三万亿从头越,长坡厚雪春风来!值得一提的是上调一年目标价至3000元。

观点如下:

1、茅台品牌&渠道力进一步提升,核心资产壁垒不断加固。

2、非标产品望率先催化增长提速,维护普飞价稳夯实潜在提价可能。

3、当下茅台投资价值:稀缺龙头溢价&稳健业绩增长&最长维度的高确定性。

结论:品牌&渠道持续进化下,茅台核心壁垒不断加厚。短期看,非标产品望率先催化增长提速,维护普飞价稳夯实潜在提价可能,1-2年维度期待更多增长势能释放。更长维度看,公司量价稳增基础扎实,具备长维度业绩增长的高确定性,望充分享受估值溢价。2021春节动销不断凝聚更强共识,白酒板块投资依然乐观,茅台攻守兼备,更多催化下有望引领行业上涨。公司市值站上3万亿后,仍有广阔长期空间,上调公司1年目标价至3000元,维持“买入”评级。