在当前海外新冠变异病毒开始传播、美联储官员鹰派言论、美股开始下跌但国内流动性预期宽松的环境下, 年底A股将继续演绎结构性行情,但需要考虑估值性价比,选择低阻力方向布局,围绕新能源趋势和新信息产业趋势的“顺科技”和 “逆周期”稳增长政策发力背景下的纯低估值,成为年底至明年上半年的阻力较低的布局方向。

核心观点

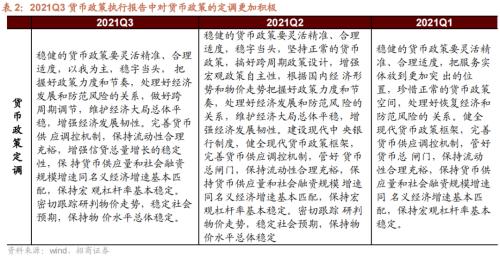

【观策・论市】近期行情的三大特征:1)中美股市走势背离。近期A股走势跟美股完全背离,根本原因在于中美经济周期阶段和货币政策的背离。此前2021年Q3货币政策执行报告对货币政策的定调偏积极,周五李克强总理提出“适时降准”,而美联储官员近期连续发出鹰派表述。2)行业快速轮动,热点散乱。近一个多月以来,市场热点板块轮番表现,反映出了几个基础事实:经济和企业盈利下行下,流动性无虞;结构分化来源于景气分化,部分高景气板块短期阻力来自于估值压力,和能否进一步超预期的等待窗口;随着高景气板块估值压力来临,而流动性无虞,市场倾向于往阻力最小的方向布局。3)风格继续偏向小盘。年末行情的应对策略:估值性价比、低阻力方向布局成为关键词:1)年报业绩预告新能源、军工仍然有望高速增长,为局部行业和领域跨年行情的选择。2)数字基建:数字基建也可以是重要的稳增长的方向,且对于经济高质量发展贡献更大。以元宇宙、智能驾驶、工业互联网为代表的5G后周期的应用配合数字基建,通信、、消费电子和元器件明年业绩有望稳定增长。3)未来流动性边际改善,传统稳增长手段或不可缺席,新型城镇化建设也是稳增长的重要抓手,纯低估值券商地产建材等也有望在迎来明年估值修复。

【复盘・内观】跨年预备,行情扩散。本周A股市场指数多数上涨,主要原因在于:1)在此前2021Q3货币政策执行报告偏宽松的表述后,本周总理提及“适时降准”继续带动宽松预期;2)跨年行情预备,板块轮动和个股交易活跃;3)业绩真空期,小盘指数、TMT、军工等流动性品种整体表现更好。

【中观・景气】11月液晶电视面板月环比下降, 10月显示器出货量多数环比下降。10月智能手机出货量同比增幅扩大,5G手机出货量占比提升,智能手机上市新机型数量同比增幅收窄。11月华南华夏太阳双胶纸、铜版纸平均价月环比上行。在生猪养殖利润方面,本周自繁自养生猪养殖利润、外购仔猪的养殖利润继续上行;本周蔬菜价格指数下降,棉花、玉米期货价格下降。本周钢坯、螺纹钢价格均继续下降,铁矿石价格指数小幅上行;焦炭、焦煤、动力煤期货价格周环比下降。

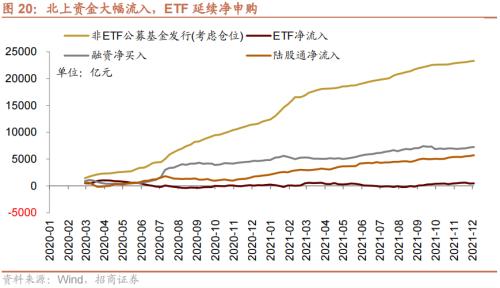

【资金・众寡】北向资金持续加仓, ETF转小幅申购。北上资金净流入151亿元;融资资金前四个交易日净流入72亿元;新成立偏股类基金较前期降至170亿份;ETF转小幅净申购。行业偏好上北上资金净买入较多为电子、电气设备、化工等;融资资金大幅加仓、食品饮料和汽车;医药ETF持续申购,信息技术ETF持续赎回。重要股东二级市场净减持规模缩小,计划减持规模扩大。

【主题・风向】本周产业观察――电子烟监管公开征求意见,行业步入有序发展。我国烟草市场空间较大,电子烟渗透率很低,未来替代可燃性烟草有较大的成长空间。电子烟强制性国标征求意见稿正式公开,有助于推进电子烟进一步规范化发展,利于规范龙头企业发展,增强其全球竞争力。

【数据・估值】本周全部A股估值水平较上周上行,PE(TTM)上涨0.2X至16.7X,处于历史估值水平的58.0%分位数。板块估值涨跌分化,其中,板块估值上涨较多,休闲服务板块下跌明显。

风险提示:产业扶持度不及预期,宏观经济波动。

01

观策・论市――近期行情的三大特征和应对策略

1、近期行情的三大特征

近期,随着新冠病毒变异品种Omicron开始在全球传播,给海外股票市场带来了明显的波动,欧美股市下跌幅度较大,纳斯达克指数两周下跌6.05%,同期标普500指数下跌3.4%。而A股走势却跟美股完全背离,上证指数创业板指等A股主要指数均取得了周度两连阳。

事实上,不仅仅近期,2021年以来中美股票市场阶段性行情整体背离度均较为明显,从月度统计数据来看,月度收益背离度超过50%

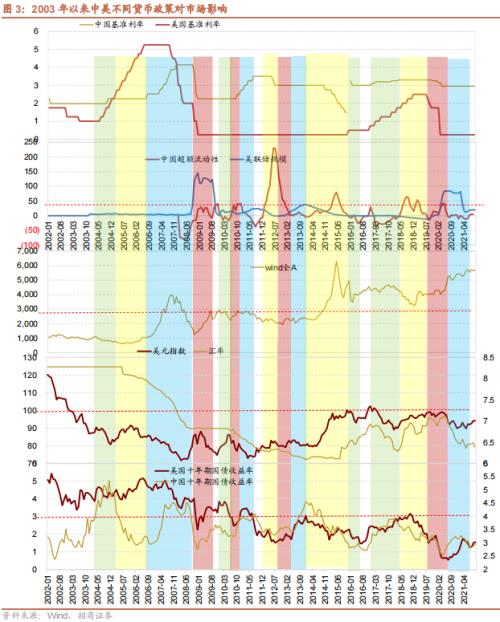

中美股票市场走势背离的根本原因在于中美经济周期阶段和货币政策的背离。

中国方面,两周前发布的2021年Q3货币政策执行报告中,对货币政策的定调偏积极,在央行对“国内经济恢复发展面临一些阶段性、结构性、周期性因素制约”的判断下,未来未来货币政策宽松的空间和必要性在加大。

周五,李克强总理在视频会见国际货币基金组织总裁时表示“继续实施稳健的货币政策,保持流动性合力充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行”,李克强总理的表态预示着中国将再次迎来一次降准。

而相对应的是,周二美联储主席鲍威尔表示“现在是时候放弃关于通胀‘暂时性’这个词了”,随后提及,“可能加速taper令其提前几个月结束,我们将在下次会议(即12月FOMC)上讨论这个问题”,市场预期2022年6月美联储有望加息。

中美货币政策的差异也反应到了市场对流动性预期的差异进而影响股票市场走势,历史上来看,中美货币政策并不完全同步,中国的货币政策主要以中国经济自身的情况出发,由于中美经济并不完全同步,很多时候中美货币政策并不完全一致。

近一个多月以来,市场体现出的重要特征之一为行业快速轮动、市场热点散乱的格局,半导体设备、半导体材料、军工、锂矿、新能源中游、汽车零部件、汽车电子、电力设备、通信设备、PCB、建筑装饰、港口航运、永磁电机、电子烟、白酒等板块轮番表现,但多数板块持续度较为一般,因此大部分板块呈现出交易活跃、但实际赚钱效应一般的特征,属于典型的α和“小β”行情,α行情来源于个股挖掘,“小β”多来源于“大β”的衍生行情。

当前行业快速轮动、热点散乱反映出了几个基础事实:

如,低估值稳增长品种,或估值回落明显但存在边际预期变化的如白酒等具备一定涨价预期的消费品,另一方面如高景气大β带动小β的逻辑,典型如碳中和大β带动节能电机、节能变压器、负极石墨化、风机大型化、异质结等细分产业趋势的小β行情,同样,电动车渗透率提升后带动汽车电子、汽车零部件、车用IGBT、SIC、自动驾驶等细分领域行情。以上两个逻辑都属于短期阻力最小的方向。

近期市场风格似乎继续向小盘风格方向偏移,9月中旬之前小盘风格明显强于大盘风格,9月中旬后至11月中旬大小盘风格开始收敛,11月份中旬以来,小盘风格走势继续强于大盘风格,而两轮小盘风格的逻辑出现了一定的变化,9月中旬之前的逻辑主要在于周期品种价格的上涨带动上涨,属于交易经济复苏环境下中小市值公司业绩弹性的逻辑,而本轮小盘风格的上涨更多是行情扩散与流动性宽松预期的结果,属于个股和细分板块挖掘的行情。

2、年末行情的应对策略

总的来看,在当前海外新冠变异病毒开始传播、美联储官员鹰派言论、美股开始下跌但国内流动性预期宽松的环境下, 年底A股将继续演绎结构性行情,但需要考虑估值性价比,选择低阻力方向布局,围绕新能源趋势和新信息产业趋势的“顺科技”和 “逆周期”稳增长政策发力背景下的纯低估值,成为年底至明年上半年的阻力较低的布局方向。

02

复盘・内观――跨年预备,行情扩散

本周A股主要市场指数多数上涨,其中小盘价值、大盘价值、科技龙头、上证指数涨幅居前,创业板指、中小100涨幅落后,消费龙头指数下跌。从成交上来看,本周日均成交11545亿元,日均成交与上周基本持平。南向资金本周净流入港股82.2亿港币,北向资金本周净流入A股151.20亿人民币。

本周A股市场指数多数上涨,主要原因在于:1)在此前2021Q3货币政策执行报告偏宽松的表述后,本周总理提及“适时降准”继续带动宽松预期;2)跨年行情预备,板块轮动和个股交易活跃;3)业绩真空期,小盘指数、TMT、军工等流动性品种整体表现更好。

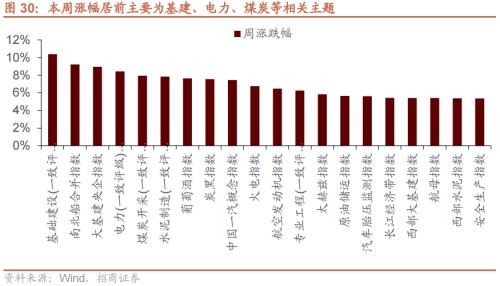

风格的角度来看,本周小盘价值指数继续强势,大盘价值指数开始轮动。从行业上来看,本周申万一级行业整体多数上涨,行业指数中建材、采掘、军工涨幅居前,跌幅居前的行业分别有休闲服务、医药生物、传媒。从涨跌原因来看,本周涨幅第一的建筑装饰行业主要原因在于,在稳增长压力下,随着专项债加速发行、部分“十四五”规划重大项目落地,基础设施建设进度有望加快。采掘行业上涨主要原因在于近期动力煤价格触底。军工板块涨幅第三,主要原因在于军工板块景气度持续较好,前期涨幅有限,板块又属于典型的流动性品种,2022上半年在经济下行和流动性宽松预期下,军工板块同时具备业绩增长+流动性敏感双重特征。下跌居前的板块中,休闲服务继续大幅下跌,主要原因在于国内近期点状新冠病毒案例确诊,以及海外新冠变异毒株新品种的出现,均对休闲服务板块有较为明显的情绪冲击。

03

中观・景气――本周焦炭、动力煤等价格继续下降,11月液晶电视面板月环比下行

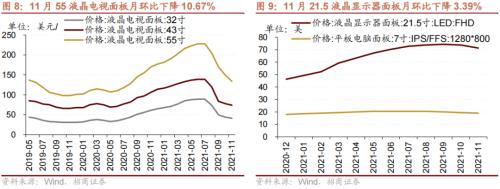

11月液晶电视面板月环比下降。液晶电视面板方面,11月32寸液晶电视面板价格较上月跌6.82%至41美元/片;43寸液晶电视面板价格较上月跌5.13%至74美元/片;55寸液晶电视面板价格较上月跌10.67%至134美元/片;液晶显示器面板月环比下降,截至11月24日,21.5寸液晶显示器面板价格为71.30美元,月环比下降3.39%;7寸平板电脑面板价格为19美元,较上月下降2.56%;截至11月30日,23.8寸液晶显示器面板价格82.4美元/片,与上月持平。

10月显示器出货量多数环比下降。10月TV LCD出货量为22.2百万,同比下跌4.31%,环比上升0.91%;NB LCD出货量为36.7百万,同比下降0.81%,环比下降3.42%;显示器LCD出货量为15百万个,同比上升2.74%,环比下降0.66%。

10月智能手机出货量同比增幅扩大。10月智能手机出货量当月值3268.1万部,当月同比增幅转正至30.6%,增幅较9月份上涨36个百分点;1-10月份智能手机出货量累计值为27500万部,累计同比增长13.4%,增幅较上月增幅扩大2个百分点。

10月5G手机出货量占比提升。10月手机出货量当月值为3357.5万部,较上月增加56.60%,其中5G手机占比同比为79.20%,出货量为2659万部,出货占比较上月上升8.68个百分点。

10月智能手机上市新机型数量同比增幅收窄。10月份智能手机上市新机型数量为25款,较上月减少28款,与去年同期持平,增速相较上月有所收窄。10月份智能手机市场累计占有率为97.6%,与上月持平。

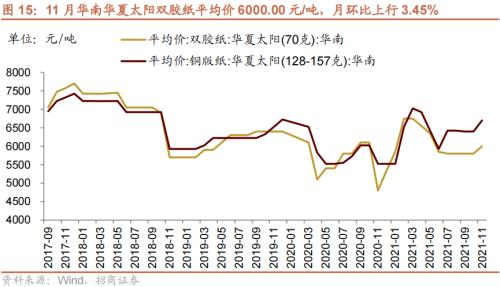

11月华南华夏太阳双胶纸、铜版纸平均价月环比上行。11月华南华夏太阳双胶纸平均价6000.00元/吨,月环比上行3.45%,同比上行25.00%;华南华夏太阳铜版纸平均价6700.00元/吨,月环比上行4.69%,同比上行21.27%。

在生猪养殖利润方面,本周自繁自养生猪养殖利润、外购仔猪的养殖利润继续上行。截至12月3日,自繁自养生猪养殖利润为177.11元/头,较上周利润增加3.35元/头;外购仔猪养殖利润为326.47元/头,较上周利润增加6.07元/头。

本周蔬菜价格指数下降,棉花、玉米期货价格下降。中国寿光蔬菜价格指数下降6.52%,棉花期货价格周环比下降10.0%,玉米期货价格周环比下降1.31%。

本周钢坯、螺纹钢价格均继续下降,铁矿石价格指数小幅上行。截至12月3日,钢坯价格指数周环比下行0.69%至4318.0元/吨;全国HRB400 20mm螺纹钢价格周环比下行0.44%至4798.0元/吨;铁矿石价格指数周环比上行2.67%至367.81。

焦炭、焦煤、动力煤期货价格周环比下降。截至12月3日,焦炭期货价格周环比下行6.17%至2758.0元/吨;焦煤价格周环比下行8.91%至1905.5元/吨;动力煤期货价格周环比下行4.19%至831.4元/吨。

04

资金・众寡――北向资金持续加仓,ETF转小幅申购

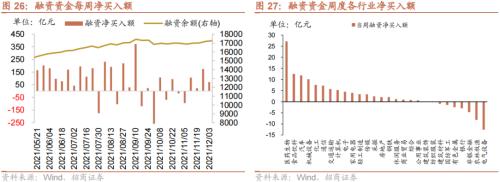

从全周资金流动的情况来看,本周北上资金除周二小幅净流出外,其余几日均净流入,全周整体净流入;融资资金持续净流入,新成立偏股公募基金规模缩小,ETF转小幅净申购。具体来看,北上资金本周净流入151亿元;融资资金前四个交易日合计净流入72亿元;新成立偏股类公募基金170亿份,较前期缩小;ETF转小幅净申购,对应净流入30亿元。

从ETF净申购来看,ETF净申购,宽指ETF申赎参半,其中上证50ETF和沪深300ETF申购较多;行业ETF申赎参半,其中医药ETF持续申购,信息技术ETF持续赎回。具体来看,股票型ETF总体净申购8.4亿份。其中,沪深300、F、ETF、上证50ETF和ETF分别净申购5.3亿份、净申购2.1亿份、净赎回0.7亿份、净申购5.5亿份、净赎回1.1亿份。行业方面,信息技术ETF净赎回13.5亿份;消费ETF净申购3.8亿份;医药ETF净申购13.7亿份;券商ETF净赎回0.4亿份;金融地产ETF净申购3.6亿份;军工ETF净赎回2.6亿份;原材料ETF净赎回1.1亿份;新能源&;智能净赎回1.9亿份。

本周新成立偏股类公募基金规模较前期回落,新成立偏股类基金169.6亿份。

本周(11月28日-12月2日)北上资金净流入151.2亿元,相比前期上升。行业偏好上,北上资金净买入规模较高的为电子、电气设备、化工等,分别净买入48.0亿元、34.5亿元、28.7亿元;集中卖出食品饮料、交通运输、通信等,净卖出规模达32.8亿元、13.1亿元、6.3亿元。如果从大类行业来看,本周北上资金各大类板块的相对净买入额排序为周期金融>科技>消费医药。

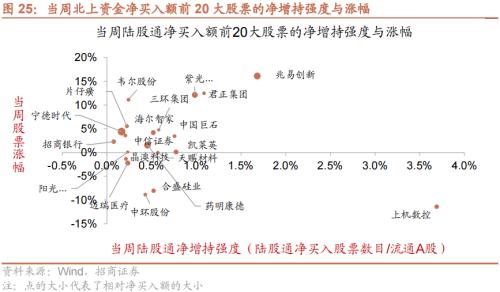

个股方面,北上资金净买入规模较高的为宁德时代(行情300750,诊股)、兆易创新(行情603986,诊股)、药明康德(行情603259,诊股)等;净卖出规模较高的包括贵州茅台(行情600519,诊股)、国电南瑞(行情600406,诊股)、智飞生物(行情300122,诊股)等。

两融方面,融资资金前四个交易日净流入71.8亿元。从行业偏好来看,本周融资资金集中买入医药生物,净买入额达27.2亿元,其他净买入规模最高的行业主要包括食品饮料、汽车、机械设备等;净卖出的主要是电气设备、农林牧渔、非银金融等。从个股来看,融资净买入较高个股包括贵州茅台、美锦能源(行情000723,诊股)、中远海控(行情601919,诊股)等,净卖出较多的主要包括牧原股份(行情002714,诊股)、宁德时代、海康威视(行情002415,诊股)等。

从资金需求来看,重要股东净减持规模缩小;计划减持规模提升。本周重要股东二级市场增持13.1亿元,减持130.3亿元,净减持117.2亿元,净减持规模缩小。其中,净增持行业仅非银金融;净减持规模较高的行业包括化工、机械设备、医药生物等。本周公告的计划减持规模为234.7亿元,较前期提升。

05

主题・风向――电子烟监管公开征求意见,行业步入有序发展

本周市场上涨,Wind全A指数周度上涨1%,创业板指上涨0.28%,沪深300上涨0.84%。本周涨幅居前的主要为基建、电力、煤炭等相关主题。

本周和下周值得关注的主题事件有:

(1)锂离子电池――特斯拉提交了三份公众意见 支持对石墨的关税豁免

12月1日,特斯拉提交了三份公众意见,支持对石墨的关税豁免。石墨被用于制造特斯拉汽车所用锂离子电池的阳极组件。特斯拉称,只有中国大陆才能提供其在美国生产电池所需的片状或粉状石墨的数量。美国贸易代表办公室曾表示,它将根据具体情况考虑恢复关税豁免,特别是对于只能从中国获得的进口产品。此外,电池企业SK Innovation也通过旗下美国子公司SK Battery America支持延长对石墨的关税减免。

(2)光伏制氢――全球最大光伏绿氢生产项目落户新疆库车

11月30日,中国石化(行情600028,诊股)在北京、乌鲁木齐、新疆库车三地举行云启动仪式,宣布我国首个万吨级光伏绿氢示范项目――中国石化新疆库车绿氢示范项目正式启动建设。这是全球在建的最大光伏绿氢生产项目,投产后年产绿氢可达2万吨。新疆库车绿氢示范项目是国内首次规模化利用光伏发电直接制氢的项目,主要包括光伏发电、输变电、电解水制氢、储氢、输氢五大部分。

(3)新能源汽车――造车新势力11月销量频传捷报

在刚刚过去的11月,理想、小鹏、蔚来以及哪吒均实现了交付量破万,随后的零跑、威马也完成了各自的突破。具体来看,11月埃安交付1.46万辆,同增123%,环增10%;蔚来交付1.09万辆,同增106%,环增197%;理想交付1.35万辆,同增190%,环增76%;哪吒交付1.00万辆,同增372%,环增24%;小鹏交付1.56万辆,同增270%,环增54%,其中P5交付2154辆;零跑交付0.56万辆,同增236%,环增54%;大众ID交付1.42万辆,环增11%;威马交付0.50万辆,同增67%,环比持平。

(4)电子烟――国家烟草专卖局:从事电子烟生产、批发和零售业务应取得烟草专卖行政主管部门许可国务院烟草专卖行政主管部门拟建立全国统一的电子烟交易管理平台

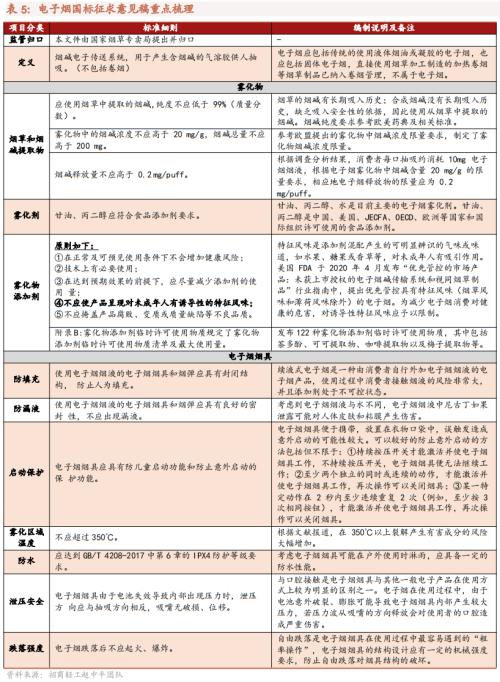

12月2日,国家烟草专卖局就《电子烟管理办法(征求意见稿)》公开征求意见,意见稿提出,从事电子烟生产、批发和零售业务的市场主体须相应取得烟草专卖行政主管部门核发的许可证。电子烟产品应当符合电子烟国家标准以及包装标识和警语的相关规定,并依法使用注册商标。电子烟广告适用烟草广告的有关规定。电子烟税收征缴按照国家税收法律法规执行。电子烟生产企业、电子烟代加工企业、电子烟用烟碱生产企业等所用的烟叶等烟草专卖品应当从有经营权的烟草企业购进,不得非法购进烟草专卖品及烟草废弃物。国务院烟草专卖行政主管部门对电子烟的进出口贸易和对外经济技术合作依法进行监督管理。部门将建立全国统一的电子烟交易管理平台,依法取得烟草专卖许可证的电子烟生产企业、电子烟代加工企业、电子烟品牌持有企业、电子烟用烟碱生产企业、电子烟批发企业、电子烟零售企业和个人应当在电子烟交易管理平台中进行交易,依法取得许可证的电子烟生产企业和品牌持有企业只能通过平台将产品销售给电子烟批发企业。

(5)碳市场――上海环交所:接下来要引入投资机构进入全国碳市场 积极推进行业覆盖范围的扩大

11月30日,上海环境(行情601200,诊股)能源交易所董事长赖晓明今日在2021第五届全球科技创新大会暨全球绿色数智发展论坛上表示,积极推进非控排企业入市交易,这已列入主管部门的工作进程中。就是说,接下来要引入投资机构进入全国碳市场。积极推进行业覆盖范围的扩大。现在是电力行业,明年可能还会增加2到3个行业,争取在“十四五”期间把所有八大控排行业都纳入全国碳市场。加强碳产品创新,积极研究和推进碳衍生品交易。

(6)智能驾驶――百度、高通携手发力智能座舱

百度、集度和高通技术公司11月29日宣布,预计于2023年上市的集度汽车首款车型,将采用由百度和高通共同支持的智能座舱系统。高通目前在智能座舱域SoC主控上处于绝对领先地位,集度即将搭载的智能座舱系统基于其第4代数字座舱平台,骁龙SA8295P芯片是该平台的核心。从芯片性能上看,SA8295将是全球第一款量产的5nm制程汽车芯片,图形图像、多媒体、计算机视觉和AI功能都将进一步强化,其AI算力达到了30Tops,已经追平了英伟达的上代智能驾驶芯片Xavier。据IHS Markit数据统计,目前中国市场座舱智能配置水平的新车渗透率约为48.8%,到2025年预计可以超过75%,均高于全球市场的装配率水平。另据ICV Tank预测,中国的智能座舱市场将在2025年达到1030亿元的规模。自2021年起,年复合率将达到12.7%。

(7)新能源――工信部:加快发展战略性 鼓励工厂、园区开展工业绿色低碳微电网建设 发展屋顶光伏、分散式风电

12月3日,工信部印发《“十四五”工业绿色发展规划》提出,壮大绿色环保战略性新兴产业。着力打造能源资源消耗低、环境污染少、附加值高、市场需求旺盛的产业发展新引擎,加快发展新能源、新材料、新能源汽车、绿色智能船舶、绿色环保、高端装备、能源电子等战略性新兴产业,带动整个经济社会的绿色低碳发展。推动绿色制造领域战略性新兴产业融合化、集群化、生态化发展,做大做强一批龙头骨干企业,培育一批专精特新“小巨人”企业和制造业单项冠军企业。鼓励氢能、生物燃料、垃圾衍生燃料等替代能源在钢铁、水泥、化工等行业的应用。严格控制钢铁、煤化工、水泥等主要用煤行业煤炭消费,鼓励有条件地区新建、改扩建项目实行用煤减量替代。提升工业终端用能电气化水平,在具备条件的行业和地区加快推广应用电窑炉、电锅炉、电动力设备。鼓励工厂、园区开展工业绿色低碳微电网建设,发展屋顶光伏、分散式风电、多元储能、高效热泵等,推进多能高效互补利用。

(8)大数据――工信部:推进国家工业互联网大数据中心建设 建设若干国家枢纽节点和大数据中心集群

11月30日,工信部印发《“十四五”大数据产业发展规划》提出,到2025年,大数据产业测算规模突破3万亿元,年均复合增长率保持在25%左右,创新力强、附加值高、自主可控的现代化大数据产业体系基本形成。关键核心技术取得突破,标准引领作用显著增强,形成一批优质大数据开源项目,存储、计算、传输等基础设施达到国际先进水平。全面部署新一代通信网络基础设施,加大5G网络和千兆光网建设力度。结合行业数字化转型和城市智能化发展,加快工业互联网、车联网、智能管网、智能电网等布局,促进全域数据高效采集和传输。加快构建全国一体化大数据中心体系,推进国家工业互联网大数据中心建设,强化算力统筹智能调度,建设若干国家枢纽节点和大数据中心集群。建设高性能计算集群,合理部署超级计算中心。

(9)风电光伏――国网公布2021第22批可再生能源发电补贴项目清单

11月30日,国网新能源云平台公布2021年第二十二批可再生能源发电补贴项目清单,纳入本批的集中式和分布式太阳能(行情000591,诊股)发电项目数量分别为76个、1286个,核准/备案容量分别为2379.03兆瓦、1836.46兆瓦,合计4215.49兆瓦。风电项目为50个,容量共为3704.8MW。生物质能项目为5个,容量合计125MW。截至目前,在发布的22批可再生能源发电补贴项目清单中,太阳能项目共计19934个,容量共49870.33MW;风电项目共计516个,容量共36674MW。

(10)可再生能源――国家发改委发布《“十四五”特殊类型地区振兴发展规划》:协同推进可再生能源发展和生态保护修复

12月1日,国家发改委发布了《“十四五”特殊类型地区振兴发展规划》。文件提到,协同推进可再生能源发展和生态保护修复。支持地方因地制宜利用沙漠、戈壁、石漠化以及荒坡荒滩等地区发展光伏、风电等可再生能源,探索可再生能源发展与流域治理、生态修复、特色产业发展有机融合的新模式。优化可再生能源项目的空间利用,积极探索“板上发电、板间养殖、板下种草(药)”的立体发展模式,恢复生态脆弱地区的生态环境,加快发展畜牧业、中草药种植等特色产业,探索形成可再生能源、生态修复和特色产业多位一体、治用并行的发展体系。探索碳汇权益交易。积极推进大规模国土绿化行动,推行森林、草原、河流、湖泊休养生息,有效发挥自然生态系统固碳作用,提升生态系统碳汇增量。健全碳排放权交易制度,搭建森林、草原、湿地等生态修复工程参与碳汇交易的途径,鼓励纳入碳排放权交易市场的重点排放单位购买生态退化地区碳汇。

本周产业观察――电子烟监管公开征求意见,行业步入有序发展

11月30日,电子烟强制性国标征求意见稿正式公开,从电子烟定义、烟具材料及设计、雾化物成分、烟具各项性能、雾化物添加剂临时许可物质等都做了细致规定,进一步细化了电子烟各项标准。

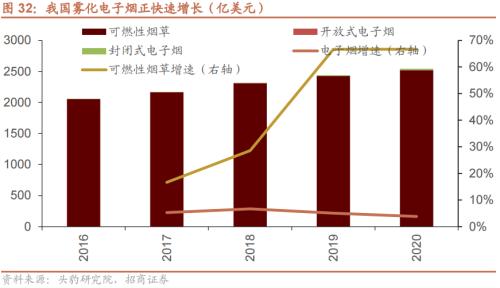

全球电子烟市场正在快速增长。当前,全球雾化电子烟年销售额约为453亿元,约占总烟草销售的5%。但是,电子烟市场正呈现快速增长的态势,2016-2020年年均增速约30%。

国内电子烟市场刚刚起步,增速更高。跟全球相比,国内的电子烟市场才刚刚起步,2020年电子烟市场零售额为25亿美元。2019年开始,我国电子烟市场加速增长,2019-2020年年均增速达到67%。

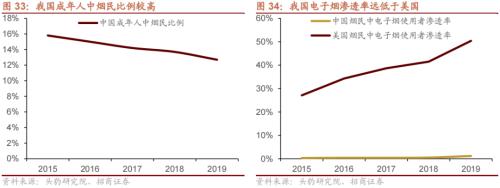

我国电子烟渗透率低,电子烟市场替代可燃性烟草市场空间较大。2019年我国成年人中烟民比例达12.7%,烟草市场较大。但是,电子烟使用者的比例仅1.2%,。对比美国,当前美国电子烟使用者的比例已经达到50%,未来我国电子烟替代可燃性烟草的空间巨大。

整体而言,我国烟草市场空间较大,电子烟渗透率很低,未来替代可燃性烟草有较大的成长空间。我们认为电子烟强制性国标征求意见稿正式公开,有助于推进电子烟进一步规范化发展,电子烟行业进入有序监管,告别野蛮生长阶段,加速生产环境恶劣、产品设计等不达标的中小企业退出,利于规范龙头企业发展,增强其全球竞争力。

06

数据・估值――整体A股估值上行

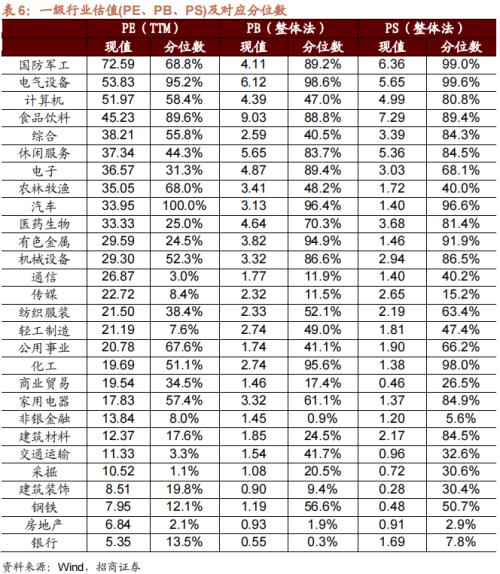

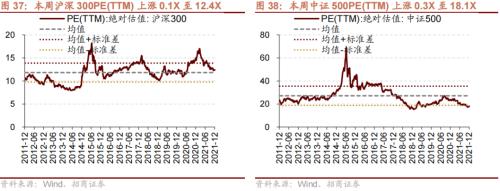

本周全部A股估值水平上行。截至12月3日收盘,全部A股PE(TTM)上涨0.2X至16.7X,处于历史估值水平的58.0%分位数。创业板本周下行,PE(TTM)下跌0.1X至52.9X,处于历史估值水平的62.7%分位数。代表大盘股的沪深300指数PE(TTM)本周上行0.1X至12.4X,处于历史估值水平的62.5%分位数。代表中小盘股的中证500指数PE(TTM)本周上行0.3X至18.1X,处于历史估值水平的5.6%分位数。

在行业估值方面,本周板块估值涨跌分化,其中,国防军工板块估值上涨较多,涨幅超过3.0X,休闲服务板块下跌较明显,跌幅超过1.0X。其中,国防军工板块上涨3.3X至72.6X,处于68.8%历史分位;休闲服务板块估值下跌1.2X至37.3X,处于44.3%历史分位。截至12月3日收盘,一级行业估值排名前五的行业分别是国防军工、电气设备、计算机、食品饮料、综合。