中华财富网(www.chinacaifu.cn)2020-8-14 11:05:11讯:

8月13日凌晨,MSCI公布了8月季度指数评审结果,包括MSCI中国A股指数、MSCI中国A股在岸指数和MSCI中国全股票指数的成份股名单均有调整,且本次调整将在8月31日盘后生效。按照惯例,这次会有尾盘躁动吗?又会有套利机会吗?

01

本次调整的中国指数成份股

根据MSCI官网显示,本次季度指数评审共对10多个指数进行调整,其中就包括MSCI中国A股指数、MSCI中国A股在岸指数和MSCI中国全股票指数等。

具体看,MSCI中国A股指数中,卓胜微、京沪高铁、邮储银行被纳入。

MSCI中国A股在岸指数增加7只成份股,分别是浙商银行、英科医疗、沪硅产业、百润股份、中芯国际、王府井、金达威;剔除2只标的,分别是神州高铁、瑞康医药。

MSCI中国全股票指数中,新增9只个股,分别是中航高科、格力地产、新宝股份、北京君正、英科医疗、沪硅产业、中芯国际、金达威、艾迪精密;剔除港股瑞安房地产。

数据来源:MSCI官网

至于哪一个指数的调整,或者说成份股的调整,对投资者更重要呢?据中国证券报报道,跟随MSCI中国A股在岸指数和MSCI中国全股票指数的海外资金总量较小,所以这两个指数的调整,所能带来的资金流入对相关个股的影响也就较小。也就是说,本次MSCI中国A股指数的调整,更加值得投资者关注,其中邮储银行市值超4000亿,京沪高铁超3000亿。

02

套利机会再次出现?

当然了,投资者更为关心的肯定是成份股的调整能不能带来套利机会,毕竟此前这样的套利行为是出现过的。

据中金公司研报,在资金流向上,根据指数调整的历史经验来看,被动型资金为了尽可能的减少对于指数的追踪误差,通常会选在最后一天也就是8月31日调仓,因此往往会看到权重变动较大个股成交的“异常”放大,特别是在尾盘。相比之下,主动型资金则并不存在这一约束,可以择机选择配置时点。

股价影响上,受套利资金的推动,越是距离调整日早(特别是公布前)、且那些存在潜在意外(不易被预测到)或日常交易流动性偏差的个股往往股价反应越大。待结果宣布后但在正式实施日之前,也会有部分套利资金根据正式结果布局相应个股。但是,在调整正式实施日,虽然被动资金“必须”按照权重变化进行调仓,但股价的实际变动却未必与权重调整方向一致,反而会更多受到提前套利资金与被动资金之间强弱对比影响,此前也不乏新纳入或权重增加个股在调整实施日股价下跌的情形。

03

北向资金也“犹豫”了

除了MSCI成份股将会调整之外,7月以来,陆股通标的股也有过多次调整。根据港交所披露的信息,乐视退、天茂退、龙力退、退市美都被移除,国联证券、新天绿能、东信和平被添加,*ST拉夏被加入特别名单(海外投资者只能卖不能买),美的集团则被暂停买单。

7月北向资金净流入103.92亿元,过程中大进大出的现象较为普遍。进入8月,至8月13日收盘,累计净流出42.14亿元,没了7月份那种“惊心动魄”,观望态势十分明显。

数据来源:东方财富Choice数据 04

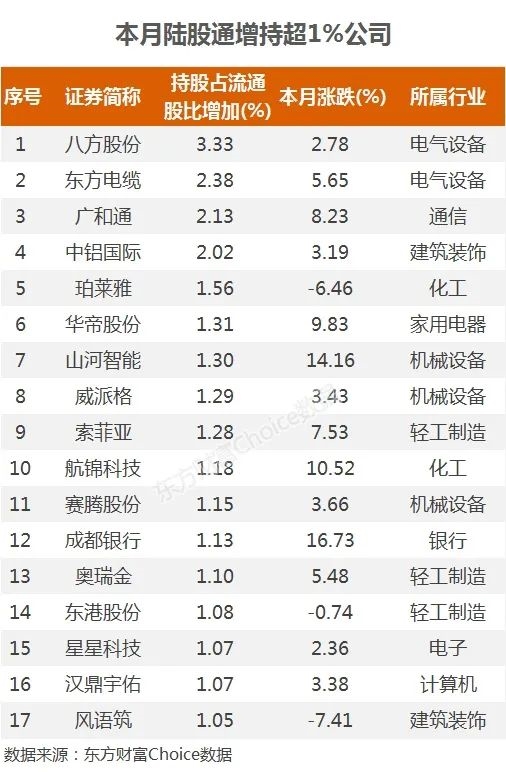

陆股通积极加仓17股

虽如此,但在8月,行情走弱势震荡的时候,北向资金依然大幅加仓了17家公司(持股占流通股比例增超1%),八方股份增持最明显,为3.33%。

从本月涨跌幅来看,陆股通本月明显增持的公司中,成都银行、山河智能和航锦科技涨幅超过10%,跌幅最大的风语筑为7.41%。

行业上,此前豪气冲天的医药生物、科技、消费等基本看不见,反而是机械设备、轻工制造等行业公司较多。

05

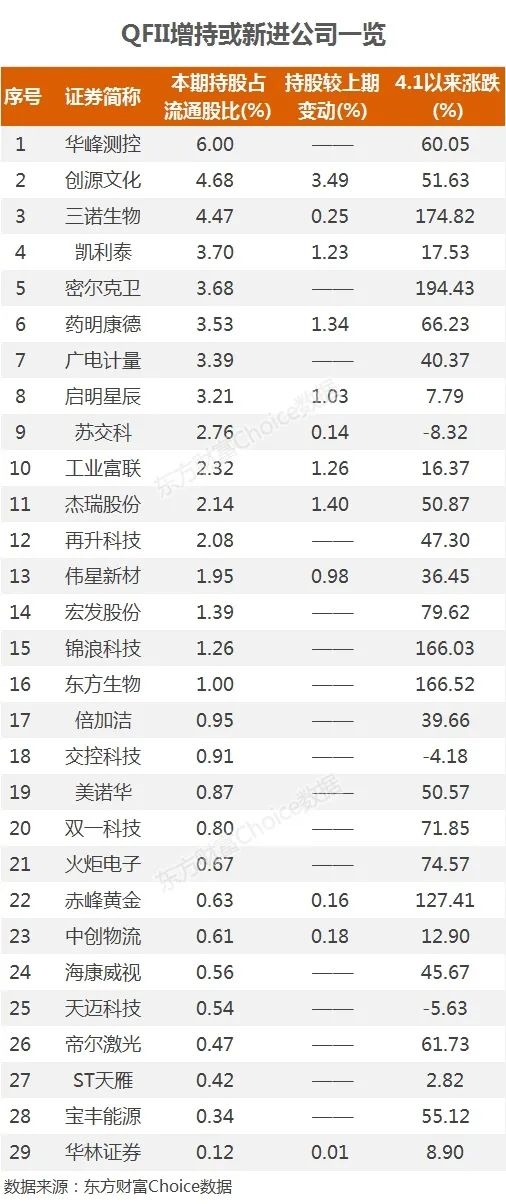

QFII新进或增持29股

而在已披露2020中报的400多家公司中,出现QFII身影的有44家,其中17股是QFII第二季度新进前十大流通股的公司,还有12股QFII最新持股占流通股比较上期是增加的。

这29只个股中,QFII持有华峰测控占流通股比最高,达6%,且是二季度新进前十公司,该股二季度以来涨了60.05%。排在第二位的创源文化被QFII明显增持,增持比例为3.49%,该股二季度以来涨了51.63%。

同样的,这29家公司中,医药生物等大消费及科技霸榜的现象也不见了,机械设备、交通运输等公司频率明显增高。像恒瑞医药,二季度就被QFII大幅减持了1118万股。

招商证券认为,短期A股市场外资流入将有所回升,但平均水平不高,原因有三:第一,美股估值难以快速提升,难以重复前期的强劲上涨;第二,外部因素多变将使得风险偏好相对受抑制;第三,疫情之下基本面仍然面临不确定性。

新加坡资产管理机构APS创始人王国辉则表示,目前全球市场投资者都认为央行和政府会持续向市场注入流动性。这种想法下,很多市场的股票出现了泡沫。相较于全球其它国家央行,他认为中国央行的举措更具纪律性。有别于其它国家“创可贴”式的救市政策,中国推进的是结构性改革。他认为中国股票的风险收益优于美国。不过鉴于全球将进入深度、很可能是旷日持久的衰退,他认为有必要多留一分谨慎。“我目前的组合策略已经从成长切换回了价值以及经济下行时表现更好的股票。”

(文章来源:东方财富研究中心)