������6000�Ҿ����̣������̳�˫��������

����100%����ȫ������

��������������γɵ�Ʒ�������벻������������IJ��֡�

����Ŀǰ������ľ����������Ѿ�100%������ȫ���ؼ������ϳ��к�ȫ��70%���ؼ��У������³���Ч������

����2019�꺣��ľ���������5806�ң�������999�ң�ֱ���ն����㳬��50�������Ʒ�鲼ȫ�������������С�����ũó�г�����������ꡢ������۵���ն�ҵ̬������ҵ��������ȫ����ҵ��

����ǧ��ζҵ(����603027,���)������ͬ������ȫ���ؼ������ϳ��У��������ܶ���Խϵͣ���Ҫ�ۼ��ڴ�������Լ���������̳�������2018�꿪ʼ��ǧ�̶�Ӫ����֯�ܹ������˵�����������ۡ����̡���������ͨ�����ֱ�Ӫ����Ԥ��δ�����ʺ����ʽ���������ߡ�2019�꣬ǧ��ζҵ����������Ϊ1140�ң�������ζҵ��20%��

�����о����(����600872,���)���µij���Ʒ�ƣ�����������ͻ�ƵĹ����У���2019�껪���ͻ��ϵ�����ռ�Ƚӽ�70%��2019�꾭��������Ϊ1051�ң����2018������187�ң�ȫ���ؼ��п����ʴ�83.4%�����ؿ�����38.32%���뺣����Ȼ��нϴ��ࡣ

���������ѹ��IJ�������PK�����ص��̳�����

�������������������Ҫ�Dz������̳�����ͬ�����ص�����������Ҳ��˽�������Ե�Ӫ����

���������������е������������Ŀ졢ת���ɱ��ߵ��ص㣬��˿ͻ�����ȶ����Ǻ������Ҫ����������Ҳ�ǵ�ζƷ��ҵ������ս�Ըߵء�

��������֤ȯ(����600369,���)�б�������ʾ������ĺ��IJ�Ʒ���ͺ�����ڲ�����ҵ�е��ռ��ʳ���50%������ҵ�ڴ������ǿ�Ƶ�λ������������Ҫ�����еͶ˲�����ͬҵ�е��������Ҫ����ߵ��������ߵ����ϵ���������ƣ������������Ҳ�����Ž��Ͳ��ܣ������е��������ơ�

��������Ȥ���ǣ�����������ʮ�������¶�����ʦѧУ�������ʦ���»���ڳ�ʦ�ijɳ���ǿ��ζ�����䣬���ӳ�ʦ�Ժ����Ʒ��ʹ��ճ�ԡ��������������ѹ������쿿��������ʽ�ڲ�������ȡ�÷dz��ߵ��ռ��ʡ�

�����̳���������Ʒ�ƴ����;������ѵ���Ҫ;��������IJ�Ʒ��֪�ȳ�Ϊ�̳������ɹ��Ĺؼ�������������෴���̳����������أ������������Ϊ�������ܵ�����������ܰݷá�������������Ӱ�졣

��������ͨ����ͬ�����ս�Ŀ�������µĺ��IJ�Ʒ����ֲ����ƹ㣬2017�꺣��ƶ�����������ǿ���ԡ����ļ���2018�꺣���Ʒ�ǡ��в������ڶ���ָ����Ʒ��2018�꺣�����ư跹������������˵�����弾��ζ���ʹ���������������������2019�꺣������������²۴�ᡷ��������������Ͷ��ҹ�������ս������֮�����й�����

����ϸ�������µ�ǿ�ƻؿ�����

�����������ĸ����������춼���þ�����Ϊ��������ģʽ�������ǰ���ͻ�����Ϊǰ������̣�2019������۶�Ϊ4.76��Ԫ��ռ��������ܶ��2.41%��������ͱ�����о����Ϊ16.14%��ǧ��ζҵǰ���ͻ����۶�ռ��������ܶ�14.88%��

�������Կ������ھ����̷��棬����о������ǧ��ζҵ������Ե��������̵������̶Ⱥܵ͡��ݹ������ϣ�������ÿ����������ö�Ҿ����̣������ܾ����̣���ϸ��������ʵ����ȷ���������������Ȩ��

�������⣬����Ծ����̲����ȿ������ߣ���ֹ���˲�������2017���չ����ʹ�ҵ֮ǰ������û���κ�Ӧ���˿��2017-2019���200��ԪӦ���˿���뵤�ʹ�ҵ��ء�

���������ȵ���Ԥ���˿2019�꺣��Ԥ�տ����е�Ԥ�վ����̻���Ϊ40.16��Ԫ��ͬ������27.4%��ռӪҵ����ı���Ϊ20.3%�����о������ǧ��ζҵ2019��Ԥ�վ����̻���ֱ�Ϊ2.37��Ԫ��2611.71��Ԫ��ռӪҵ����ı��طֱ�Ϊ5.1%��2%��Զ���ں��졣

������Ҳ��������������ϵ�ǿ�ơ�

���������������������컹�����������ϡ�2012�꣬������è�ٷ��콢����ʽ��ҵ��ͬʱ�����뾩����������ΨƷ�ᡢ������������������ƽ̨�����˺�����ϵ��2019�꺣����������Ӫҵ����Ϊ4.16��Ԫ��ռ��Ӫ�յı�Ϊ2.22%����Ȼռ�Ƚ�С������ë���ʷdz��ߣ��ﵽ54.63%��������˾���ۺ�ë����45.44%��

������������ķ�չ������ζҵͨ���ڲ�Ʒ������������ķ����������˺�ǿ��Ʒ����������������������ͼ�ͥ�ճ�ʹ�õ�ϰ�ߣ���Ҳ�Ǻ������εĻ��Ǻӡ�

������Ч�ijɱ�����

����ǿ��Ĺ�ģЧӦ�£�����ijɱ��������ԣ�ͬʱ��Ч���Ʒ��ã����Զ����������Žϸߵ�ë���ʺ;�����ˮƽ��ͼ3����

����

����

��������ijɱ��н�90%��ֱ�Ӳ��ϳɱ���ֱ�Ӳ����а���ԭ���ϺͰ�װ������ֱ�Ӳ��ϳɱ�������Ϊ�ȶ�����ʱ�����ٵ���Ӫ�գ���ɱ�ռӪ�յı�����2015���49.65%�½�����2019���44.4%������5����

����

����������2019�꺣���ֱ�Ӳ��ϳɱ������״γ���Ӫ�����٣���˾����Ϊ�ɹ��ɱ����������������ͬ�������Ͽ죬��Ͳ�Ʒ����ɱ��ϸ����¡�

����2018�꣬���콴�͵Ķּ�Ϊ5400Ԫ���о�����ij���Ϊ6480Ԫ��������Ӧ������Ķֳɱ�Ҳ��Խϵͣ�Ϊ2800Ԫ�����о�����Ķֳɱ�Ϊ3600Ԫ������ijɱ�����ͳ���23%���������800Ԫ��

�������˹�ģЧӦ���¶������н�ǿ��������⣬����ֳɱ��ϵͻ�Դ��ԭ���ϵ�ѡ�����й����У�����ζҵ��ʾ��Ҫԭ�����Ǵ������ƶ�����֬�����о������ԭ������ҪΪ�ƶ���

������֬��Ҳ��������ͨ��˵�ġ����ɡ����Ǵ���ȡ���ͺ�ĸ���Ʒ���۸�Ȼƶ��͡�2020��4��10�գ��ҹ��ƶ��۸�Ϊ4748.3Ԫ/�֣������ɼ۸�Ϊ3201Ԫ/�֣������˽�1/3������һ�ﶹ�ɱ�һ��ƶ��ܶ�������エ�ͣ���Ҫ����Ϊ�����Ǿ������¸�ѹ�Ժ�ı��Բ�Ʒ���ڷ��ͽ����ױ�ø�ֽ⣬���������ʸ��ߣ����ƶ��е���֬�ڷֽ�����л�����谭�������ͬʱ������Ϊ��֬�Ĵ��ڣ��ƶ�����Ľ���֬��ζ���ã��ڸи���

�����й�����ʾ������Ķ��ɲɹ����Ѿ��ﵽ�ɹ������������ɺͻƶ�����60%�����ɴ���ͬҵ��ӵ�нϵ͵�ԭ���ϳɱ���

��������ʹ�ö�����Ϊԭ�ϲ�����ʲô���ܣ�Ϊ���о������������ͬ�ķ�ʽ���ͳɱ����Ƿ������Ʒ��λ���и߶˼۸���йأ������Ƿ��Խ��͵�Ʒ�����Ӱ�죬Ŀǰ�����ۣ�δ�������Ʒ��Ҫ����߶ˣ��Ƿ�ή�Ͷ��ɵı����Ӷ����³ɱ���ߣ�ֵ�ù�ע��

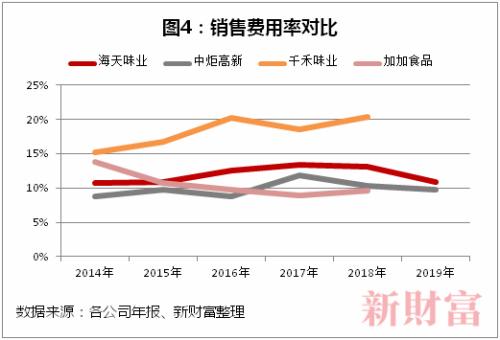

�������⣬��������۷��õĿ���Ҳ���ȶ���2019�꣬��������۷���Ϊ21.63��Ԫ��ͬ���½�3.27%��ռӪҵ����ı���С����խ��10.9%���ǽ�4��ĵ͵㣬���Ҷ�������������۷������ȶ���10-12%�����䣬����ͬҵ�нϵ�ˮƽ��ͼ4����

����

����

������������۷�����Ҫ�����˹��ɱ����˷ѡ��������Լ������ѣ�2019�����Ӫ�����������������˹��ɱ���Ӧ�����⣬�˷ѡ������úʹ������ö��в�ͬ�̶ȵ����������Ѻʹ������½�Դ�ڹ�˾������ս�Եĵ����Լ��Է��ýṹ���Ż����˷��½�Դ�ھ��������������ߣ��������Ž��չ������еIJ��ܳ����Ӵ�Ϊ��˾����½�����ͣ����ٺ��˳��������䣬��һ����������ɱ���

��������Ե͵����۷�������£�����ȴ�ܶ����۶˲�ȡǿ�����ߣ���������ȫ���Ե��³���������Ҳ��һ����ӳ�˺���IJ�Ʒ��������

����������������Ĺ���������Ҳά���ڽϵ�ˮƽ��2017��Ϊ4.16%��2018��Ϊ1.4%��2019��Ϊ1.5%��2019�����������56%Ϊ������Ա��н�꿪֧������ҵ���ģ������������Ա������н�����Ӷ����ӡ�

����02

�����߶˻�����Ԫ���ƽ����������������������ף�����߹�ֵ���ܷ����

��������������ָ����2019��6�·���������Ʒ���㼣�����ϣ�����ζҵ��5.2�������ߴ�������73.3%�����ʣ�λ���й���������ƷƷ�Ƶ�4������Ϊ��ǰ10��Ψһ�ĵ�ζƷ��ҵ����6����

����

�����ڵ�ζƷ��ҵ�������ǽ����������Ѿ���Ϊ��������ϴ�����Ʒ����֪�ȷ�����ڡ�¢�ϡ���λ������˵���������������ǣ�Ҳ��˱��г������˽ϸߵ��ڴ�����ֵ����ӯ�������ڵ�ζƷ��ҵ���������������������ڸ�λ��

��������2020��5��8�����̣��������ӯ�ʣ�TTM��Ϊ64.19������ֵΪ3523��Ԫ����ӯ�ʳ����������г�����϶�������ʳƷ������ҵ����ę́��38��������Һ(����000858,���)����������30�����ڵ�ζƷ��ҵ��Ҳңң���ȡ��Աȹ���ʳƷ��������ҵ��������ֵҲ������ę́������Һ����������2����λ��������ҵ��ֵ��һ�ݶӣ���7����

����

����2020��ǰ5���£�����֮�µĺ�������ϲ�ˣ�4��7�գ��ɼ۳�����ʷ�¸ߣ�����A����ֵǰ15����5��7�ս�����ÿ��1.08Ԫ��ת��0.2�ɵĸ߷ֺ죬5��19�չɼ��ٴ��¸ߣ�����5��19�գ�����ζҵ2020����ֵ�Ѿ�����815��Ԫ��

����ͼ5��2020������ζҵ�ɼ�����ͼ ������2020��5��19�գ�

������2020��5��19�գ�

����

����������Դ��WIND���²Ƹ�����

�������������������ɼ۾�һֱ���������Ŀ쳵��������2014�����еķ��м۸�51.25Ԫ/�ɡ���ֵ383.86��Ԫ���㣬����7�꣬�ѷ�9����

����

����������ҵ���������ٶ�ԶԶ�ϲ��Ϲɼ۵������2014-2019��䣬�����Ӫ�մ�98.17��Ԫ��197.97��Ԫ����������1�����������20.9��Ԫ��53.56��Ԫ��������1.5����

�������������Ƽ����й������ѡ����������������������Ǻ����ܸ��ǵ���Ҫ����������ֵ�Ƿ�Զ��ҵ���Ƿ����ҹ�ֵˮƽ��Զ��ę́��������˫�������£��г��Ժ�����ֹ��Ƿ��ѱ�֧���ܽ���������ֵ����Ļ����ж���Դ���������棺��ҵ��չ���������������ģ��������ͷ��ģЧӦ�����ļ��ж������Լ�����������������������������

������ô�������ж��Ƿ�����أ�

�������ڳɳ��ڵĵ�ζƷ��ҵ

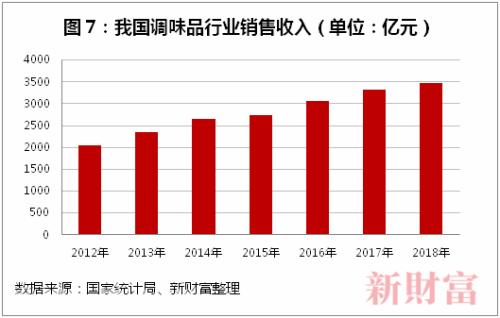

�������ݹ���ͳ�ƾ����ݣ�2003-2012�꣬��ζƷ��ҵ�ĸ������ٴﵽ20%��Ϊ���ٳɳ��ڣ�2012-2018����긴��������Ϊ8.5%����ҵ����ɳ��ڵ����ٽΣ�2018���ҹ�����ζƷ�ͷ�����Ʒ����������Ϊ3427.2��Ԫ��ͬ������10.6%��ͼ6����

����

���������й���ζƷЭ�ᷢ���İ�ǿ��ҵ���ݣ���ζƷ��ҵ2018���ܲ���Ϊ1322.5��֣�ͬ������6%����������938.8��Ԫ��ͬ������14.4%���������۾���Ϊ7098Ԫ/�֣�ͬ������8.4%����ҵ��������������������ơ�

����

��������˹��ɳ����Ԥ�⣬2019-2024���й�����ҵ������9%���껯���٣��Ᵽ֤�˵�ζƷ�ڲ���ҵ����˷�����

�������ų�������ߡ�ũ���̳�������ߡ���Ʒ��Ԫ��������ͥ�˵���������Ҳ�ڲ���������

���������ͼ�ͥ��������������˺���Ӫ�պ;����������Ķ�����

������ͷռ���ʲ���20%��6�ɷ�ɢСƷ�ƣ��������м��ж������ռ�

������ζƷ��ҵϸ����ҵ�ڶ࣬��һ���dz��������ص���Ƿ�ɢ����

���������Ƿ�չ�Ƚϳ����Ҽ��жȽϸߵ�ϸ��Ʒ�࣬���ʽϸߣ������������ڷŻ���δ�������Ǵ����г��ľ�����

�������ݵ�ζƷЭ�������2018���ǿǰʮ������ҵ�����Լ�����ȫ�г�������ģ�����Բ����Ŀǰ������ҵǰ���Ʒ�Ƶ��г�ռ����Ϊ34.9%��ǰ����Ʒ�Ƶ��г�ռ����Ϊ29.5%��ͼ7����

����

����

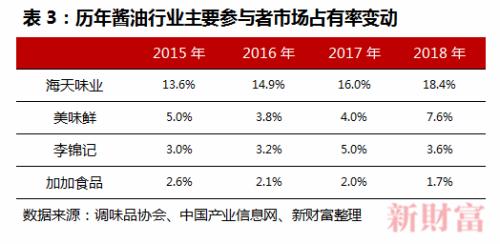

����Ŀǰ�ҹ�������ҵ�ľ��������һ����ǿ��������������ͷ����ζҵ���г�ռ���ʽ�Ϊ18.4%��Ҳ�Ʋ���¢�ϣ��ڶ��ݶ��У���ζ�ʣ����������ǡ����������ͷֱ�ֻ��7.6%��3.6%��2.9%��2.5%����ռ�ʡ�������ռ���ʲ���0.5%�ķ�ɢƷ�ƣ�ռ���˽����г���6�ɵı��ء�ͷ��Ʒ���м��ж������Ŀռ䡣

�����Ա�����ʳƷ������ҵ����ͷ������2018���ڳ���Һ̬����ҵ���г�ռ����Ϊ37.2%��ũ��ɽȪ2019���ڰ�װ����ˮ��ҵ���г�ռ����Ϊ20.9%����ʦ��2018���ڷ�����������г�ռ����Ϊ47%�������ڽ�����ҵ����ͷ���졣

��������ҵ����Σ��ʱ����СƷ�Ƶ��������ѣ��˳����٣�ͨ���������ڼ��жȵ�������

��������������ʾ���ҹ�����71����ҹؼ���Ϊ����ζƷ������ҵ��2020��ǰ5���£���1837����ҵ������ע����ռ��ζƷ�����ҵ������0.26%��

������СƷ���˳����ܹ��ܿ�ռ�ݸò����г��ݶ�ıض��Ǿ��й�ģЧӦ����ҵ����������ҵ��Ψһһ��������Ʒ���ѳ��ȫ��������ҵ������ҵ���������ź�ǿ�����ơ�

�������������ֱ����߶˻�֮·ȴ������

�����г���������ζҵ�߹�ֵ��Ҳ�Ƕ���δ�����������Ļ���Ԥ�⡣

������ҵ�ķ�չ�ܻ�Ӹ��ٳɳ����������ȶ�����Щ�����ڽ϶̵���ҵ����ܿ�����˥�䣬�г��������Ըı䡣

����Ŀǰ�������������������ά���£�����С���»���̬�ơ�Ϊ���ӳ��ɳ��ڣ��Ӻ�����ڵĵ�����Ϊҵ�������������������������۷��������˲���Ŭ����

����һ����߲��ܣ����ǿ����²�Ʒ����߶˻����֣������ڽ��͡���͡���ζ����ͳ����Ʒ��֮�⣬ͨ�������з����߲�����ģʽ����չ�ס�������СƷ���ζ�ϣ���Ϊ���䣬�γɶ�Ԫ����Ʒ����������ҵ���жȣ����������ռ䡣

����2005��㶫�����������ؽ��ɣ�������ζҵ���������ŵ���㣬��2009�������첻���ڽ��͡���͡���ζ���������������Ҳ��ʼ���ϼ���СƷ���ζƷ�IJ��ܽ��裨��8����

����

�����ӽ��깫���п��Կ���������ÿ�꺣�춼�г��ڻ���ڵIJ���������Ŀ��Ŀǰ������ζҵ�Ѿ������ܲ��ܽӽ�500��֣����н��ͳ�250��֣����76��֡������������ס��ϾƼ�������ζƷ��30��֣�������Ͷ������Ŀ���ܴﵽ227��֡�

�����Ա���������ͬҵ��˾�����в��ܣ������о�����Ĺ����Լ���֤ͨȯ(����600837,���)�б���2018���о�����ĵ�ζƷ���ܽӽ�60��֣�ǧ��ζҵ������ʾ����2019���ζƷ����Ϊ35.5��֡����ܹ滮�Ͽ����о����δ��5��Ĺ滮��150��֣�ǧ��ζҵ�Ĺ滮Ϊ50��֣������ں�������в��ܣ������ģЧӦ�dz�������

��������Ϊ��ˣ�����Ľ��Ͳ�Ʒ��ʹ��λ���ڳ����ǧ�̣��ۺ�ë�����Ը��ں����ߡ�2019�꺣����ۺ�ë����Ϊ45.44%���о����Ϊ39.55%��ǧ��ζҵ46.21%��

�������⣬���졢ǧ�̡��о������ѡ��������ܣ��Ƿ���γ���ҵ���ܹ�ʣ�����Ǹ����⡣���������ʳ�Ϊһ���õĹ۲�����㡣2019�꣬�о�����Ľ��Ͳ���������ԼΪ80%�����Ͳ���/���ܣ���ǧ��ζҵ�Ľ��Ͳ���������Ϊ72%����2015���86%�½���14���ٷֵ㡣

�������֮�£������ڲ����������ʱ��Ŀǰ�Ա��ָߴ�95%�IJ��������ʣ����������и��ߵľ�����ȥ����������СƷ�Ƶ��г��ݶ

����δ������������ڲ�����ߣ����Ƿ��ܹ��������ֶ���С����Ʒ�ƿռ�ļ�ѹ����߽�����ҵ�ļ��жȣ���������۲졣

�������������������۵�����Ҳ�dz���Ҫ������һ������ֱ����ۣ���9����һ�����Dz�Ʒ�ṹ���и߶˻�������

����

������2008�������칲���5�Ρ���������ζҵ2019���걨ҵ��˵�������ϣ���˾��һ�������������2016��ף�2017��2018��2019���δ��ۡ����һ����ϳɱ��仯�����۲��ԡ���ҵ������չ�ȶ������ؿ��ǣ�2020���ⲿ�����仯�ϴ��߱���۵����������Ҷ��ڲ�ȡ���ִ̼�����������ʵ�徭�á�С��ҵ�ķ�չ��2020�꺣��������ۼƻ�����ʵ�ϣ�������Ӱ�죬��Ϊ����ʹ�������IJ�������������������

����������ҵ�Ѿ��γɹ�ʶ��Ҫ��ͻ��ƿ����һ����Ҫ;�����Ǹ߶˻����ҹ��Ľ��Ͳ�Ʒ������еͶˣ��ԱȽ������Ѵ���ձ�����һ����Ʒ�ƹ����ͬ���ǰ���Ʒ�ƣ����ձ����г�ռ����31%��2018��Ӫҵ����41����Ԫ�����Ͳ�Ʒ��λ�ڸ߶ˣ����й��ԡ��f�֡�ΪƷ�ƣ���è������1.8L�ġ��f�֡����ͼ۸�Ϊ35.9Ԫ��������1.9L��ζ���ʽ��ͼ۸�Ϊ24.9Ԫ��

�����ҹ��Ľ�����ҵ���������β�Ʒ�߶˻���������һ���Ǵ�ͳ��������ζ���͵�������һ�����������ӡ������л����Ľ�������������

��������ζ���ͳ�Ϊ�г�����֮�£������Ƴ�����Ը߶˵IJ�Ʒζ���ʣ�������dz��������Dz�Ʒ�����������Ͳݹ��ϳ�����ĵ��������۶10��Ԫ�Ĵ�Ʒ��

�����ڡ������ӡ������л����Ľ������������£�2013�꺣���Ƴ��ˡ������ӡ����͡��߶˲�Ʒ���ֺŽ����Լ��л����ͣ���������ֺŽ��ͺ��л����ͳ�Ϊ�������ڼ���Ʒ����Щ�и߶˵ĵ�Ʒ�ڹ������۶��ͬʱ��Ҳ�����˺��콴�Ͳ�Ʒ�ļ۸����

����������IJ������ͬ����˵�����ͺ���������2003�꿪ʼ���ָ߶ˣ�����ǡ������Ҳ���ڸ߶��г��ҵ����Լ���λ�ã��������Ӫ��Ʒ�����ǻ����еͶ��г���

�������������£�Ԥ��δ���߶˲�Ʒռ�Ƚ��������������ϰ���˺������ʵ�ݵ������ߣ��Ը߶˲�Ʒ�Ľ��ܶ��ж���أ�

����6����3�ң���Ԫ�����ֻ���

���������������쿪ʼʵʩ��Ʒ��Ԫ��ս�ԣ����Ǵס�������ζ�����Ͼơ������Ʒ�࣬����2017�ꡢ2020��ֱ���ɵ��ʹ�ҵ���Ϸ���ׯ����10����

����

������Ϊϸ��Ʒ������ʳƷ����ҵ����ζƷ��ҵ�����ڶ�Ʒ����о�����Ͽռ䣬����ϸ��Ʒ�û���γ�ǿ����ҵ����6����������ֻ�����˹��лʡ����ʹ�ҵ�Լ��Ϸ���ׯ3����ҵ���Ų������죬����Ŀǰ��СƷ����Ҳ��δ��������Ʒ������Ϸ��棬�����Խ�Ϊ������

����δ�����ź���Ĺ�ģ���������ڶ�Ԫ��������Ҳ��������У���ζ�����ϵ�ζƷƷ�����չ�ռ������ֲ���ȷ��������Ʒ�����ѡ����ζ��Ʒ�����ж����Ʒ�࣬Ŀǰ���˺���Ļƶ�����ֻ��������Ʒ���г��������ԵĹ�ͷ�ϸ��衣

������ζƷ��ҵ��ģ�������������������ţ����Ϻ�����Ϊ��ͷ�����ʺͲ���������ѹͬҵ��˾��ƾ���ģЧӦ��������г�ռ���ʣ�ȷʵ�ܹ����ֺ������������ij���������һ���̶��ϣ���Ҳ���г�Ը�����60�����ϸ�PE��ԭ��

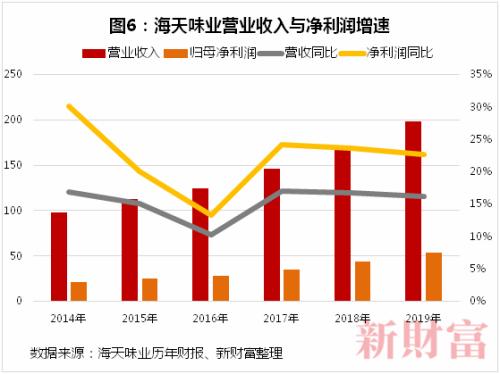

�������֤ȯ(����601162,���)Ԥ������ζҵ2020-2022��ʵ��Ӫ�շֱ�Ϊ230.48��Ԫ��270.43��Ԫ��319.87��Ԫ��ͬ�ȷֱ�����16.42%��17.33%��18.28%��ʵ�ֹ�ĸ������ֱ�Ϊ63.37��Ԫ��75.18��Ԫ��89.76��Ԫ��ͬ�ȷֱ�����18.39%��18.62%��19.39%��

��������֤ȯ(����600999,���)��Ԥ��������֤ȯ������һЩ��Ԥ������ζҵ2020-2022��ʵ��Ӫ�շֱ�Ϊ227.44��Ԫ��259.49��Ԫ��300.1��Ԫ��ͬ�ȷֱ�����15%��14%��16%��ʵ�ֹ�ĸ������ֱ�Ϊ62.48��Ԫ��69.85��Ԫ��80.01��Ԫ��ͬ�ȷֱ�����17%��12%��15%��

�����������֤ȯ��Ԥ���ܹ���أ���ô��ʹ����2022��ľ����������ӯ��Ҳ��43�����ϣ���Ȼ�����˵��µ�ę́�������ȡ�

��������۳����Բ�ǿ���߶˻�·��û��ͨ����Ԫ��������Ȼ�����������δ����Ȼ����һЩ��ȷ���ԡ�

��������ʱ������ƣ�����ȷ���Գ�Ϊ��ȷ���Ե�ʧ�����߹�ֵ����Щ������Ԥ��֧�ŵIJ��֣�Ҳ����֮������