受益于智能手机、安防及车用镜头需求带动,加上额温、图像感测体温系统用量增加,近阶段CIS(CMOS图像传感器、CMOS Image Sensor)元件供不应求的局面仍未改变。

在此背景下,产业链相关公司亦不断受到A股市场持续热捧,其中,截至2月21日,主营涵盖CMOS图像传感器研发的韦尔股份(行情603501,诊股)在4个多月时间涨幅为106.21%;而专注于传感器领域封装测试的晶方科技(行情603005,诊股)同期涨幅更是高达543.45%。

据证券时报・e公司记者观察,在相关公司股价水涨船高之际,股东及内部人士减持、游资高位博弈的情况也相继出现;与此同时,有卖方机构则在22天内三度上调相关公司目标价。

寡头竞争格局

CIS全称为CMOS图像传感器(CMOS Image Sensor)。其中,CMOS为Complementary Metal-Oxide-Semiconductor(互补金属氧化物半导体)的缩写,是指制造大规模集成电路芯片用的一种技术或用这种技术制造出来的芯片。

凭借低成本、设计简单、尺寸小、功耗低、高集成度等优势,CMOS制造工艺便被应用于制作数码影像器材的感光元件,由此产生了CIS,其通常由像敏单元阵列、行驱动器、列驱动器、时序控制逻辑、AD转换器、数据总线输出接口、控制接口等几部分组成,这几部分通常都被集成在同一块硅片上。在摄像头模组各个环节价值量占比中,CIS芯片占比高达52%,被广泛应用于手机、医疗、汽车、安防等摄像技术领域。

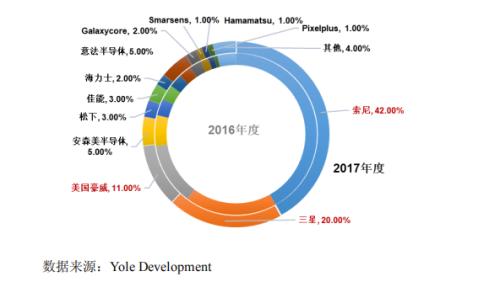

从市场份额来看,CIS市场为寡头竞争格局,Yole Development数据显示,2017年日本索尼、韩国三星、美国豪威全球前三大CMOS图像传感器供应商市场份额分别为42%、20%、11%,合计市场份额占比73%。其中,索尼和三星等自有产线,豪威采用Fab less模式(专注芯片设计,生产制造等环节采用代工)。

Yole在去年年中的报告中认为,CIS的市场主要驱动力目前仍来自智能手机(手机出货量占到其中64%),其次是汽车、安防等领域的需求。虽然智能手机年出货量趋稳,但如今每台手机平均都需要2.5个图像传感器。除了手机常规的前后置摄像头,后置的多摄像头也已成为显著趋势。该机构公布的数据显示,2018年CMOS图像传感器市场规模约在154亿美元,而2019年这个数字预计能够达到170亿美元,同比增加10%,预计2024年市场逐渐饱和,市场规模达到240亿美元。

半导体产业界人士向证券时报・e公司记者指出,虽然2019年全球半导体整体需求下滑,以及中美贸易摩擦带来的负面影响,但CIS需求始终处于旺盛,且整体供不应求。从市场情况看,2019年年初以来,上游晶圆产能紧张,CIS供需关系被进一步打破。2019年11月底,CIS市场2M/5M/VGA低像素CIS严重缺货,中高像素产能也愈发紧张,价格出现上涨。例如,豪威调涨了高阶消费用CIS组件报价,幅度高达10-20%,主要由于终端需求增加,晶圆代工产能持续吃紧等。

产能吃紧 产业链公司接连扩产

随着CIS产业景气度持续,索尼近期也上调2019年全年业绩(报告期为2019年4月-2020年3月)指引,其中图像传感器部门营收由原先预估的8900亿日元(约565亿元)上调至9400亿日元(约597亿元),主要由于CIS销量的提升,2020年1月-3月图像传感器需求持续旺盛等。索尼表示,CIS的增产计划如预期进行、目前设备持续处于产能全开状态。

此前有消息指出,三星可能今年挪动部分原DRAM生产线,投入生产CMOS影像感测器(CIS),估计CIS扩产近二成,在扩产后,三星CIS相关月产能从5.5万片提高为6.5万片,增幅近20%。此外,豪威等公司也正加码扩产。

据证券时报・e公司记者了解,美国豪威(母公司为北京豪威)目前为韦尔股份(603501)旗下公司,正在进行晶圆测试及晶圆重构生产线项目(二期)等项目建设。2019年韦尔股份完成了对北京豪威(85.53%股权)、思比科(42.27%股权)、视信源(79.93%股权)三家CIS公司的并购重组,主营范围延伸至CMOS图像传感器的研发及销售。1月21日晚业绩预告显示,上述收购使得公司盈利能力进一步提升,韦尔股份预计2019年度净利润同比将增加2.61亿元至3.61亿元,同比增幅为188%到260%。

CIS市场景气也给相关CIS封测厂带来了产能和业绩利润提升。据悉,台湾地区的CIS封测厂同欣电首季产能满载,近日已向客户调涨价格,但同欣电未回应市场涨价说法。不过公司相关负责人乐观看待今年市场前景,认为在需求强劲带动下,CIS将是同欣电成长动能最强的产品。

晶方科技(603005)亦专注于传感器领域的封装测试业务,具备8英寸、12英寸晶圆级芯片尺寸封装技术规模量产封装能力,产品广泛应用在消费电子、安防监控、身份识别、汽车电子等诸多领域。1月22日公司预计2019年净利润约为1.02亿元至1.09亿元,同比增长43.41%至53.25%。“春节期间公司产线没有放假,一直持续正常生产未受影响。目前生产正常饱满。”公司近期向外界透露。

基于目前生产达到饱和状态,已无法满足市场的需求,去年底,晶方科技拟定增募资14亿元,用于集成电路12英寸TSV及异质集成智能传感器模块项目。该项目建成后将形成年产18万片的生产能力,建设期1年,预计新增年均利润总额1.6亿元。

股东减持 机构连调目标价

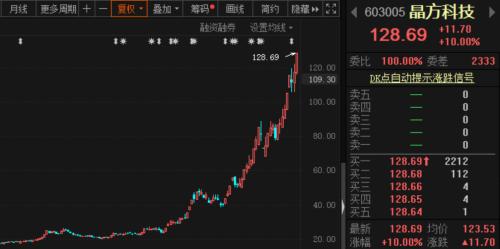

从资本市场来看,相关公司近阶段涨势凌厉,其中,自去年10月18日以来的约四个月时间里,晶方科技股价从20元起步,截止今年2月21日,收盘价为128.69元,涨幅高达543.45%。韦尔股份亦表现不俗,期间股价由97元走高至200.02元,涨幅约为106.21%。两家公司均明显跑赢同期半导体及元件的行业指数,后者涨幅约为60%。

随着股价的走高,市场分歧逐步显现。2月19日,晶方科技股东OV-HK宣布清仓减持所持公司全部股份293.79万股,即不超过公司总股本的1.28%。而在本次减持前,晶方科技已有持股5%以上股东进行过减持。2月18日的交易席位显示,在连续三个交易日内参与买卖交易的前五个席位均为营业部游资,未见机构身影。

韦尔股份2月20日的董事、高级管理人员减持股份公告披露,截止2月19日,三位股东分别减持了184.95万股、100万股和67万股,减持金额分别为2.24亿元、1.11亿元及1.04亿元。

面对短期的巨大涨幅及股东和内部人士相继减持,如何看待CIS相关个股未来趋势?据证券时报记者观察,当前仍不乏机构看好,其中华西证券(行情002926,诊股)自1月15日以来曾连发韦尔股份三篇研究报告,在维持盈利预测不变的情况下(预计公司2019-2021年EPS分别为0.57元、2.7元及3.89元),多次上调了公司目标价。如1月15日研报中,华西证券认为,根据wind数据统计,2021年国内领先IC设计公司相对PE在50-60倍,考虑公司处于光学黄金赛道CIS景气度持续提升,将公司目标价由173元上调至211.5元;当日公司股价报收于177.05元。1月21日,华西证券将目标价小幅提升至213.25元。

在2月6日研报中,华西证券仍维持盈利预测不变,并认为,根据wind统计,2021年国内领先IC设计公司相对PE在60-65倍之间,提升公司目标价至232.6元。

晶方科技最近一篇研报来自太平洋(行情601099,诊股)证券,该机构在1月22日的业绩点评报告中认为,中短期来看,消费、安防、车载所催生的高景气CIS芯片封装是公司的业绩保障;长期来看,目前推进的生物识别和3D传感将有望打开新空间。预计公司2019-2021年将分别实现净利润1.07、4.27、5.37亿元,对应EPS分别为0.47、1.86、2.34元。彼时该机构给出的目标价为84元。不过,目前晶方科技公司股价已高于该目标价近53.2%。