新冠肺炎疫情困扰仍在,不过大家对战胜疫情充满信心,资本市场的人气持续回稳。本周沪指涨1.43%、深成大涨2.87%、创业板涨2.65%。市况持续向好,线上办公的券商研员纷纷根据公告对相关公司投资评级及目标价进行“修正”。据同花顺(行情300033,诊股)iFinD统计数据显示,鼠年首个交易周(2月10日至14日)对108家公司进行了“再评估”。给出具体目标价的公司中,37家公司周五收盘价距券商研究员给出的目标价还有逾三成的上涨空间。

这当中,长城汽车(行情601633,诊股)周五的收盘价距券商研究员给出的目标价空间最大。太平洋(行情601099,诊股)证券研究员白宇在2月12日撰写的题为《再降库存,假期与疫情影响短期销量》的报告中指出,行业及公司短期销量有所波动,但趋势不改,疫情好转后公司有望率先实现反弹。长城汽车作为自主品牌的佼佼者,成本管控与综合管理水平不断提升改善,行业复苏具备一定弹性。维持“买入”评级,目标价13.32元。按公司周五收盘价7.97元算,股价还将大涨67.13%。

2月12日,长城汽车发布了2020年1月销量快报,整体实现销量8万台,同比下滑28.16%,其中哈弗品牌销售5.9万台,WEY品牌销售6395台,皮卡销售1.3万台。需要说明的是,虽然这个销量相比去年同期有所下跌,但是在春节假期和肺炎疫情的影响下,长城汽车能取得如此成绩,已经实属不易了。事实也是如此,中国乘用车联合会(乘联会)当天的2020年1月份全国乘用车市场销量报告显示,2020年1月全国乘用车市场零售共计169.9万辆,同比19年1月下降21.5%,这也是自05年乘联会零售统计以来的最低增速。1月环比19年12月的零售下降20.8%的幅度也是历年最低的。

对于后市。中信策略认为,2月的“黄金坑”就是2020年的市场底部。首先,疫情对市场和基本面的一次性脉冲影响逐步成为共识;其次,短期波动的背后是政策及时而全面的预期管理;再次,偏松的宏观流动性支撑估值,短期难有反复;最后,“两融”和股权质押风险可控,受迫性卖出风险低。广发策略戴康表示,当前疫情何时出现清晰的拐点仍有待跟踪确认,而A股在经历大跌之后赔率已较吸引,底部已现。戴康预计,本轮疫情拐点后,前期涨幅较高的行业中,纯或避险类板块迎来补跌,但蕴含中期商业逻辑的板块即使阶段性回吐部分涨幅,在产业逻辑支撑下仍具备重新向上动力。

上投摩根经理李德辉指出,今年是我国实现小康社会之年,GDP增长有底线。经济受此次疫情影响,预计监管层后续将推出更多经济刺激计划,财政和货币政策有望更积极,整体流动性环境也将更为友好。在此背景下,一季度后经济指标会环比改善,短期外部因素对长期经济的影响不会很大,更不会改变经济中长期的发展趋势。随着中国资本市场对外开放的力度不断加大,若A股一旦出现超跌,对于外资而言,其估值洼地的优势将更为明显。海外资金的不断流入,也会对A股长期稳定发展起到促进作用。与此同时,全社会即将进入拥抱股权投资的新时代,国家在不断完善资本市场的制度性建设,比如在2019年对《证券法》的修订,以加强对投资者的保护,这A股市场长期慢牛奠定了基础。

李德辉表示,虽然此次疫情不会改变经济和股市的中长期趋势,但部分传统行业短期会受影响,比如消费和工业等行业。不过虽然消费短期受损于疫情,但是中长期这些行业的需求并未消失,优秀企业的竞争力也没有下降,而其股价也已较大程度反应了基本面短期的利空,我们认为具备了较好的投资价值。与此同时,一些或许还因疫情而得到了进一步的推动,如科技、医药和新能源汽车等。作为投资者,我们应该积极拥抱这种长周期的产业结构变化,紧紧抓住未来几年市场的景气主线,并提前积极布局A股可能发生的结构性行情机会。

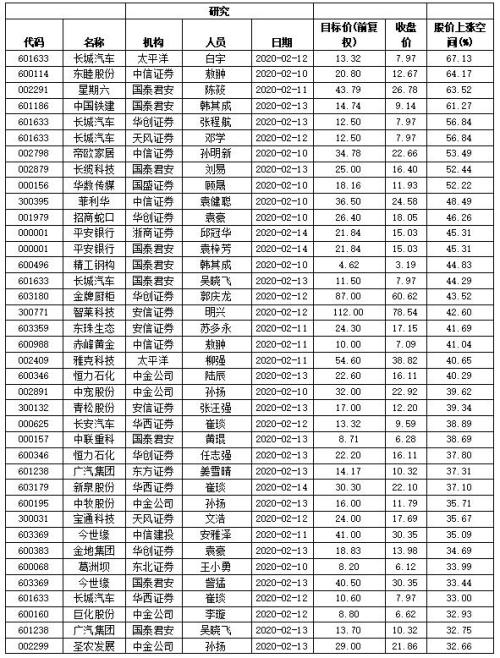

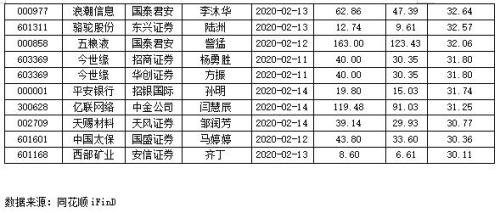

周五收盘价较券商研究员给出的目标价还有30%以上涨幅的股票一览表