兄弟公司申报科创板

华大基因创始人汪建当前正处于一个关键阶段。

12月7日晚间,上交所受理深圳华大智造科技股份有限公司(简称“华大智造”)科创板上市申请,公司拟募资25.28亿元。华大智造实际控制人为汪建,汪建目前持有A股上市公司华大基因32.99%股权,为华大基因实际控制人。若华大智造顺利登陆科创板,汪建将再添一家上市平台。

招股书显示,华大智造专注于生命科学与生物技术领域,以仪器设备、试剂耗材等相关产品的研发、生产和销售为主要业务。目前已形成基因测序仪业务和实验室自动化业务两大板块,并围绕全方位生命数字化布局了如远程超声机器人(行情300024,诊股)等新兴领域产品。其中,公司基因测序仪业务板块的研发和生产已处于全球领先地位,具备独立自主研发能力并实现了临床级测序仪的量产。

本次发行前,汪建通过智造控股、华瞻创投合计持有公司52.3%股权,为公司实际控制人。

汪建控制的华大基因则是华大智造的核心客户。招股说明书显示,2017年度、2018年度、2019年度以及2020年1-9月,华大智造分别实现营业收入8.02亿元、10.97亿元、10.91亿和17.40亿元;分别实现净利润0.47亿元、1.08亿元、-2.39亿元和1.62亿元。

从华大智造前五大客户来看,“华大控股及其他受汪建控制的企业或组织”一直位居公司第一大客户,2017年至2019年销售金额占营业收入比例分别为99.15%、92.38%、69.96%,其中华大基因占比分别为37.14%、53.44%、55.92%。

华大智造在招股书中表示,报告期各期,也就是2017年度、2018年度、2019年度以及2020年1-9月,公司对关联方的营业收入为分别为7.97亿元、10.41亿元、7.84亿元和4.03亿元,占各期营业收入的比例分别为99.37%、94.92%、71.89%和 23.19%。

华大智造表示,公司已加大外部客户业务拓展,关联交易占比逐步降低,但报告期内公司仍与关联方存在较大关联交易。如果关联方未来向公司采购金额显著下降,公司的业务和经营业绩将可能受到不利影响。

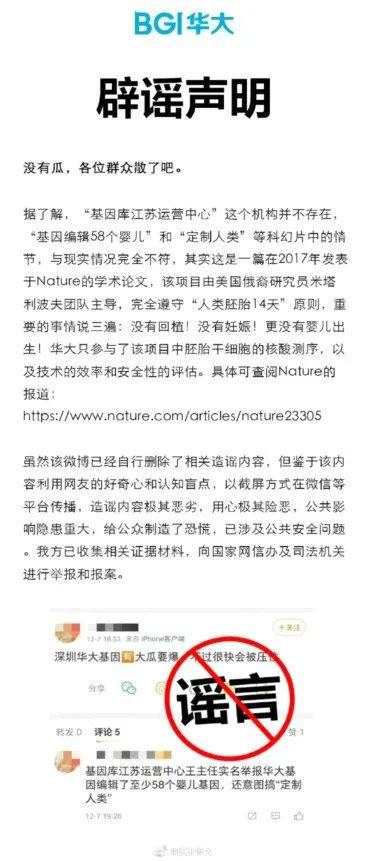

华大基因紧急辟谣:已向相关部门举报和报案!公司实控人另一公司冲击科创板?>

华大基因紧急辟谣:已向相关部门举报和报案!公司实控人另一公司冲击科创板?>

在大量关联交易的同时,华大智造还存在大量的应收款。报告期内,公司收入规模整体呈增加趋势,应收账款金额较高。报告期各期末,公司应收账款账面价值分别为7.99亿元、5.39亿元、5.59亿元和6.11亿元,占营业收入的比例分别为99.62%、49.13%51.25%和35.14%,占比相对较高。

华大智造表示,报告期内,公司主要客户包括行业内知名的基因测序服务商及科研院所等,商业信誉良好,且公司已按照谨慎性原则计提了坏账准备,但若公司未来有大量应收账款不能及时收回,将形成较大的坏账损失,从而对公司经营业绩造成不利影响。

报告期各期,公司应收账款周转率分别为0.98 次、1.64 次、1.99 次及 2.97次,低于同行业可比公司平均水平,但整体呈逐年上升趋势。

华大智造表示,报告期内,公司应收账款余额较高,如果公司应收账款持续上升,当客户出现财务状况恶化或无法按期付款的情况,或公司获取外部资金环境趋紧时,公司将面临较大的运营资金压力,对公司的生产经营和财务状况产生不利影响。

华大基因紧急辟谣:已向相关部门举报和报案!公司实控人另一公司冲击科创板?>

华大基因紧急辟谣:已向相关部门举报和报案!公司实控人另一公司冲击科创板?>