11月16日,沪深两市三大指数小幅上涨,化纤板块表现突出,一举刷新2016年以来的高点,使得该指数的均线系列呈多头排列。截至周一收盘,化纤指数报12157.63点,涨5.11%,居东方财富(行情300059,诊股)行业涨幅首位,成交额达88.75亿元,较前一交易日增长29.59%。

个股方面,据《证券日报》记者通过东方财富统计,周一,化纤板块交易中的27只个股全线上涨,其中,新凤鸣(行情603225,诊股)、恒天海龙(行情000677,诊股)、桐昆股份(行情601233,诊股)、海利得(行情002206,诊股)、澳洋健康(行情002172,诊股)等5只个股以涨停价报收,另有包括江南高纤(行情600527,诊股)(8.36%)、华峰氨纶(行情002064,诊股)(8.02%)、新乡化纤(行情000949,诊股)(7.41%)等在内的16只个股涨幅均超2%。

对于化纤板块周一的强势表现,接受《证券日报》记者采访的成恩资本董事长王璇认为有两大因素促成了板块的上涨。首是,周一板块大涨的背景是在疫情防控常态化下,我国的化工品下游市场就已经进入复苏阶段。近期疫苗研发进展超预期,预计前期受疫情影响程度大的板块和出口拉动作用明显的板块恢复弹性更大。而化纤板块下游的纺织服装前期受疫情影响明显,后续随着人们社交需求提升,纺织服装产业链,包括涤纶长丝、氨纶和粘胶短纤等均有反弹机会。

其次,周一板块行情的最有力的催化剂是15日RCEP的正式签署。该协定的签署将促进区域内贸易,RCEP中货物贸易零关税产品数整体上超过90%,并且新增了中日、日韩两对重要国家间的自贸关系,因此,出口占比较大的纺织服装和轻工最为受益。

“外贸订单和纺织服装产业链补库存需求超过预期,导致化纤产业链需求大幅上升,带动化纤产业链普涨。近期新冠疫苗研发取得重大进展,全球社交活动会逐渐增多,再加上寒冬将至,双重驱动有望进一步释放化纤板块的整体需求,看好四季度化纤板块持续回暖态势。”私募排排网资深研究员刘有华对《证券日报》记者表达了上述观点。

由于基本面的好转,近期评级机构对化纤板块中部分个股也频频推荐。最近30个日内,有9家公司获得机构给予“买入”或“增持”等推荐评级,其中,桐昆股份(17次)、恒力石化(行情600346,诊股)(14次)、荣盛石化(行情002493,诊股)(12次)、华峰氨纶(10次)、泰和新材(行情002254,诊股)(7次)、新凤鸣(4次)、海利得(4次)、东方盛虹(行情000301,诊股)(3次))等8家公司均获得机构3次以上集中推荐。

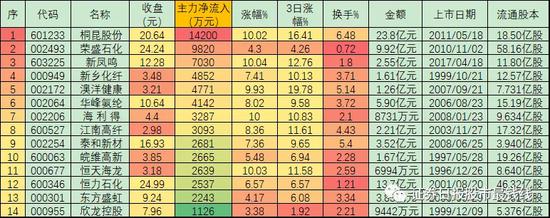

周一化纤板块的强势表现与大单资金抢筹关系密切。据《证券日报》记者统计显示,周一,化纤板块整体资金净流入合计6.36亿元,其中,有包括桐昆股份(1.42亿元)、荣盛石化(9820万元)、新凤鸣(7030万元)在内的14只个股净流入均超1000万元,合计流入6.51亿元。

社保基金在三季度末也已持仓4只化纤股,持股数量分别为:海利得(3973.85万股)、恒力石化(3748.10万股)、三联虹普(行情300384,诊股)(677.09万股)、泰和新材(420.57万股),合计持股8819.61万股。值得关注的是,上述社保持仓股中有3只个股也获得了机构的集中推荐。

对于后市的操作,王璇认为,我国是全球最大的纺织品生产国和出口国,且拥有全球最完善的纺服产业链,上游纤维、中游面料和下游服装产业均有集群效应。另外本次疫情也会让世界重新发现我国产业链的高稳定性,建议继续关注细分子行业涤纶长丝、粘胶、氨纶等。

中泰证券(行情600918,诊股)给出了建议关注的3大标的股。认为化纤行业将一方面受益于上游原料价格的推动,一方面受益下游需求回复及渠道库存回补的牛尾效应,展现出较高的弹性。推荐关注化纤行业龙头――桐昆股份、华峰氨纶、三友化工(行情600409,诊股)等。

表:周一大单净流入超1000万元化纤股市场表现一览

制表:赵子强