业绩增长一直是市场资金关注焦点。随着3季报业绩预告的陆续公布,成长股行情提前预演。以史为鉴,拒绝伪成长,如何捕获“价值牛”?

业绩好的先涨为敬

距离9月底还有一周时间,市场主流资金开始向三季报业绩挖掘靠拢。在价值投资背景下,三季报业绩扭亏、预喜的个股提前受到投资者青睐。

9月20日,茂硕电源(行情002660,诊股)股价强势涨停,股价收于9.31元,目前市值25.54亿元。

茂硕电源9月19日晚间发布2019年度前三季度业绩预告,预计前三季度实现净利润4500万元-5500万元,同比增长518.56%-656.01%。

无独有偶,本周公布了业绩预增的公司,近期都有不俗表现。

9月18日,思源电气(行情002028,诊股)公告前三季度业绩预增50%-80%,思源电气高开7%,尾盘收涨4%。

9月17日,富祥股份(行情300497,诊股)预计前三季度净利增长超两成,三季度增长1.3倍-1.6倍,股价上涨2.30%。

9月17日,比音勒芬(行情002832,诊股)放量涨停,公司业绩预告前三季度净利增47.28%至51.33%。9月18日,继续上涨4.28%。

科技、大消费景气度高

9月20日,科技股重燃激情,东方中科(行情002819,诊股)再次带领东方系狂欢。

在经过一段时间调整后,以白酒股为代表的消费板块卷土重来,再次成为A股市场的领涨“先锋”。尽管有部分基金经理已调仓换股至科技股,但仍有不少内外资机构选择在不确定的市场环境中坚守业绩稳健的消费板块。

据Wind数据统计,截止9月20日晚,共有481家公司公布了三季度业绩预告,预喜公司205家(预增115家、略增43、扭亏40家、续盈7家)。

从预喜行业来看,资本货物、材料、硬件设备、食品与消费、制药等排名靠前。

据悉,标普、富时罗素两大指数将于9月23日开盘时正式生效,9月20日是生效前的最后一个交易日。近期主流资金紧扣业绩主线,内外资震荡市坚守大消费。

3季报99家业绩同比翻番

据Wind数据统计,481家业绩预告中,99家业绩同比翻番;155家公司业绩最大增长超过50%。

前三季度有不少业绩预计大幅增长几十倍的公司,如远方信息(行情300306,诊股)净利润额约为9600万元~9635万元,预增幅度高达8060.49%~8090.24%;天顺股份(行情002800,诊股)净利润预计实现2600万元~3500万元,预增幅度高达5046.48%~6827.95%。

从三季报业绩增长原因来看,虽然一些业绩大幅增长的公司,多数是受益于非经常收益的粉饰。

在三季报业绩同比增长的前提下,对于各季度净利润环比也有望持续增长的公司,投资者可以予以更多的关注。

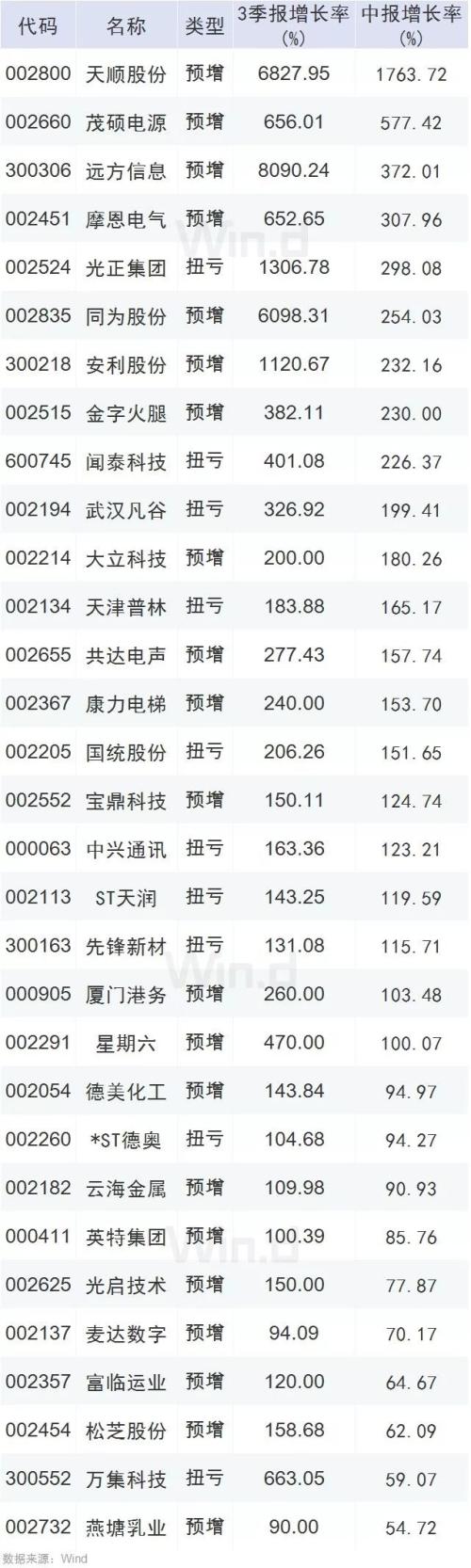

据Wind数据统计,2019年三季度业绩增长前20名如下:

大数据寻找价值“牛”

观察目前公布的三季报业绩预告,虽然有多家公司三季报业绩预期实现巨幅增长,但仔细分析可发现,多数是得到了外延收入的“粉饰”。

如以目前8家三季报净利润预增10倍以上的公司为例,除了联化科技(行情002250,诊股)是受益于公司部分自产自销产品价格出现大幅上涨并维持在较高价位,进而推动公司净利润大幅增长外,其余的公司均是主要依靠非经营性收益而大幅增厚了利润。

如天顺股份主要是因为处置了子公司产生了投资收益,同时政府的财政扶持金有所增加;朗新科技(行情300682,诊股)主要是受益于收购邦道科技,投资收益实现增加;光正集团(行情002524,诊股)是因为报告期内新增合并主体上海新世界(行情600628,诊股)眼科医院以及光正燃气51%股权转让取得投资收益所致。总体来看,投资收益俨然是上市公司快速获取利润额的最佳“武器”。

相比之下,在三季报业绩同比增长的前提下,上半年业绩也高增长,且3季报增长呈加速状态,投资者则可予以相对更多的关注。

目前来看,闻泰科技(行情600745,诊股)、万集科技(行情300552,诊股)、武汉凡谷(行情002194,诊股)等股,因业绩连续表现优异,而近期股价涨势凶猛。

其中,武汉凡谷之前证券简称为ST,由于身兼摘帽、华为、5G、业绩大增等概念,股价持续走牛。从2018年的3.53元开始起步,目前正开启二浪炒作,本周二股价上摸至27.16元;未来不排除冲击10倍,表现丝毫不亚于“东方系”等妖股。

随着时间的推荐,期待未来还有更多的牛股产生。

另外,下列三种伪“牛”股值得预防:

1、公告业绩利好前股价大幅炒作,提前透支内在投资价值;

2、依靠一次性收入导致短期业绩暴增,但长期基本面并未改观;

3、增长幅度虽然较大,但此前基数较低,高增长之后每股收益的绝对数值依然不高,导致估值维持较高水平,未体现出投资价值。