宽货币带不来宽信用,简单解释,就是央行留给商业银行资产端的钱很足,但是这部分钱从银行到企业(尤其是民营企业)或者居民这条路走得不是很顺畅。用经济学中的专业术语讲,这就是货币政策传导机制失灵。

失灵背后有钱的供、需两方面问题。需求侧,“民营企业融资难、融资贵”或者居民家庭的杠杆率已经很高,现在处在自行消化杠杆的时期,在过去的2018年我们无数次的看到各路宏观大咖都在用各种数据、各种论断说明这些问题。

这次,我们只从钱的供给端――商业银行说起,他们怎么就在2018年全国人民最需要他们的时候表现出一副“无情”的样子,抠抠搜搜不愿出钱呢?宏观经济下行压力这么大,有钱的出钱,没钱的出力嘛。

1

无情也是无奈

无奈之处,在于从供到需的通路――影子银行早早就被掐断了。

还记得18年12月份三个热词吗?

易纲+人民日报+影子银行。18年初,人民日报的一篇评论,标题很猛――影子银行是资金脱实向虚的罪魁祸首;差不多要一年过去,央行行长易纲论断,“影子银行是金融市场的必要补充,但要依法规范经营”。

前后看似矛盾,实则不然。

从时间线上看,人民日报有关“影子银行”的标题横空出世之后5个月,资管新规从征求意见稿化身正式稿,靴子落地。

这在整个资管行业掀起了巨浪,悲观的人认为这个大浪会拍打死不少信托经理。当时我战战兢兢问了某国企大型信托承做经理,经理给我的答复就是“哎,哎,哎”。资管新规对影子银行有致命的打击,而信托行业正是影子银行的代表。

说到这,我们不得不回顾影子银行到底是一种怎样的存在。

影子银行,按照字面上的意思就是银行的影子,指的是银行通过发售理财产品募集资金形成资金池,并通过银证信通道实现资产配置,再通过抽屉协议,差补协议等来保证收益,且对理财用户实现刚兑的一连串合约。

看过银行业务的人知道,银行业务大体分负债端、资产端、中收三个方面,无论业务进展如何,都会反应在银行披露的三张表中,而银行通过理财募集来的资金通过层(逃)层(避)嵌(监)套(管)的方式不再反映其中,这些资金也就进入了“法外之地”,成了银行的表外资产。

而像信托等这类公司行使通道之便,银行理财资金投向监管所不容许的行业公司领域。这时,信托公司就像一个能发放贷款的银行,便成了银行的影子。影子银行的存在无疑加速了货币的流通速度和供应量,本质属于货币创造的关键一环。

资管新规打击的对象之一就是影子银行,影子银行业务开展遇阻,造钱也就少了一环,结果就是各类存款账户扩张速度下降,也就是M2的增速下滑。

随着M2同比增速来到有数据以来的历史新低,社会融资规模同比增速也几近腰斩。M2与社融是一个硬币的两面,一方是居民的资产(M2),一方是居民的负债(社融)。

面对银行间市场不断因央妈降准+定向降准而上涨甚至要外溢出银行间的流动性,不断下降的SHIBOR,央行行长易纲才长叹一口气,影子银行是金融市场的必要补充。

2

无情更是无力

无力之处,在于资本充足率的压力山大,这很大程度决定银行的信贷扩张能力。

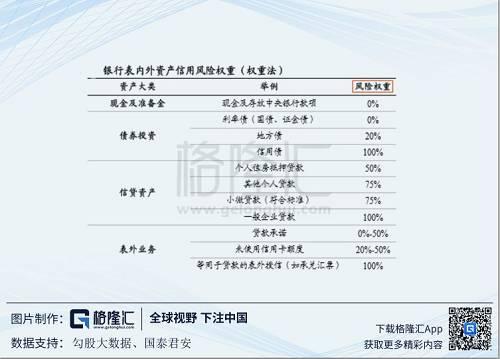

银行的信贷投放受到监管多个层面的限制,主要包括资本金限制、流动性限制、MPA考核和信贷额度限制。

在资本金方面的监管限制,银行最关注的就是资本的充足率约束。为了能快速的理解资本充足率的概念,举个例子:比如资本充足率要求10%以上,那么意味着,银行有100元资本,然后吸收了2000元存款(共2100元可投放的资金),也最多只能投放1000元(100/10%)风险加权资产。其余1100元资金,不能用来投放风险加权资产,只能用来投放无风险的资产,比如国债。

标准法下信贷资产相较同业资产、国债等风险权重较高,因此资本充足率对银行信贷资产配置能力起到非常大的约束作用。资本充足率低、高风险权重资产占比高的银行,信贷投放能力就较弱。此外,高级法下银行的资本占用较少,因此高级法的使用也可以变相削弱资本金对信贷扩张的约束。

资本充足率不是一个新鲜指标,但是充足率的要求在2008年次贷危机痛定思痛之后进一步提高,各个国家还签署了协议。银行表内贷款的安全性因此提高了,但是这也进一步限制了银行发放贷款的速度和能力。

此处的一句题外话,影子银行正是在资本充足率等监管口径严重束缚了银行的放贷能力之后迅速发家壮大的。影子银行不用计提风险权重,坏账准备也没有监管要求。也就是影子银行的杠杆可以无穷大,是缺少资本金的银行快速发展的利器。

而时至2018,在“金融去杠杆、去通道、表外回表内”等多任务叠加期,商业银行的资本充足率已经捉襟见肘;面对国常会一遍又一遍“银行业要加大对中小微企业贷款”的喊话,商业银行也只能说一句,臣妾做不到。

3

增厚资本充足率,我们在努力

我们看到,临近18年底,至今在A股上市的银行中,陆陆续续已经有十二家银行发布了发行、二级资本债等公告。

银行此举同样也不是新鲜事儿,目的就是为了增厚资本的充足率,完成监管层定下的到2019年的过渡期指标,进而增强自身投放信贷能力和风险抵御能力。

但是相对于国际银行业,我国商业银行使用的资本补充工具较为单一,主要就是前述表格中所涉及的普通股(IPO、定增、配股)、可转债、优先股以及二级资本债。

不过这些工具各有千秋。

普通股、优先股的集中发行可能在对资本市场形成较大冲击,且发行门槛较高,大量非上市中小银行难以具备发行条件,同时审批周期较长,难以解决银行补充资本的燃眉之急。

定增和配股均能够较快进行资本补充,但其定价受市场影响较大,要衡量市场情绪,同时发行条件严苛、审批流程较严格,又受制于破净、股市承接力不足等等,发行难度非常大,经常会有发行失败的风险,因此很难被银行普遍使用。并且,过多使用定增和配股来补充核心一级资本会降低银行通过内源融资增加资本的动力,不利于银行的长期发展。

可转债虽融资成本较低,但是转股前计入资本具有较大的不确定性,且转股的主动权在债券人手中,目前使用的频率在逐年上升且普遍都选择了转股。

相比之下,二级资本债的发行更具有可操作性,各银行可依据自身情况发行,适用性更广,但无法解决银行一级资本短缺问题。由此可见,资本补充工具的缺乏制约了我国商业银行的长足发展。

困境还是迎来了转机。

转机有一,2019 年1月9日,易刚最新讲话提到:“未来,中国人民银行还将继续运用各种政策工具,从债券、信贷、股权等方面引导金融机构加大对民营企业小微企业支持力度。同时会同有关部门加快推进银行发行永续债补充资本”。

话音未落,1月17日银保监会批准了中国银行(行情601988,诊股)(601988,股吧)发行的不超过400亿元无固定期限资本债券――永续债。此举意义非凡,这不仅是首单,背后还有国有大型银行的示范效应。

说到永续债,我也不得不说一下它得天独厚的优势――帮助中小银行补充其他一级资本。

永续债(分减记型和转股型)与优先股同属于其他一级资本工具,二者并没有任何本质区别,仅仅是债权型工具和股权型工具的差异。 不同之处在于,永续债发行人不受上市与否限制。这就很骚了。

从数据上看,农村商业银行以在银行业10%的资产占比规模,贡献了涉农贷款和小微企业贷款22%和21%的规模,成为支持“三农”和小微企业名副其实的金融主力军,在助力县域经济发展方面也发挥着不可替代的作用。

我国中小银行数目众多、散布全国各地,且大多非上市。中小银行的主要服务对象就是中小微企业,那么中小非上市银行靠永续债增厚资本,信贷能力提升,钱流向中小企业的必要条件之一也就具备了。

转机还有二,1月14日,银保监会网站发布《关于推进农村商业银行坚守定位、强化治理、提升金融服务能力的意见》(简称《意见》),《意见》提出三项原则,原则上机构不出县、业务不跨县,要求专注服务本地;增加“三农”和小微企业金融供给,对经营前景较好的不盲目抽贷、断贷;强化监管激励约束措施,小微贷款不良率容忍度可高出3个百分点。

单独看转机二,有人可能会解读为负面,不利于中小银行信贷的安全,坏账率可能会真的高出3%甚至更多。而我则倾向于将两个转机联系起来看监管的态度和动向:转机二正是在为转机一做铺垫,实现宽货币在政策引导之下走向“属地化”宽信用的局面。

4

结语

2008年金融危机之后,国际上增强了对银行资本充足率的要求,中国银保监对银行业更是制定了带有过度期的资本充足率目标。而这直接制约了银行投放信贷的能力,当然信贷意愿还在。

意愿情绪总要找到一个宣泄口,银行理财凭借影子银行可以逃避约束指标、监管未打通的漏洞,顺利的流向了监管所不容许的领域,这时宽货币到宽信用还是顺畅的,不过泡沫甚至危机也就潜伏在此,因为大量银行表外资产没有受到监管,谁也搞不清楚这当中的水有多深。

而在资管新规靴子落地之后,此前玩的很嗨的影子银行备受打击,同时叠加债务暴雷增多、去杠杆、表外资产回归表内等重重因素,银行的信贷意愿以及信贷能力同时收缩,宽货币也就宽不了信用。

不过,为了宽信用顺畅起来,我们在努力。

大中型商业银行在做常规努力,各种姿势发可转债、优先股、金融债,不过这也是18年底打压二级市场银行股股价的重要原因之一。

最后,从易纲和银保监关注点来看,宽货币到宽信用或将迎来两大转机,一是未来有可能会准许中小银行发永续债,增厚中小银行的信贷能力,二是中小银行的业务要受监管引导主要服务本地,同时坏账率的容忍度也可以提高。

回归到投资,银行业新动向,无论永续债还是坏账率容忍度上升,都是对银行股股价的利空因素,但是不这样做宽货币到宽信用就缺了一项必要条件。当然即将到来的必要条件还会很多,比如中小银行的同业负债占比在什么时间、在多大程度上做出让步,银行理财子公司如何化解影子银行的风险,我们拭目以待。

说到底,这就是一场用时间换空间的战役。