正所谓“否极泰来”,跌多了性价比也就上去了。最近,转债左侧埋伏价值开始受到关注,转债市场相比股市更早出现企稳,反弹幅度也更大。

本想借东风,谁知吹来西北风

时间回到6个月前,当时证券市场对几类主要资产的排序是这样的:股票最好,其次是转债,然后是商品,再后是利率债,低等级债垫底。当时投资者对股票的偏好,明显高于债券,也因为与股票“沾亲带故”而很受欢迎。

图片来源:中金债券市场调查2018年1月期,2018年1月23日。

然而,一致预期并不总是对的,有时甚至错得离谱。

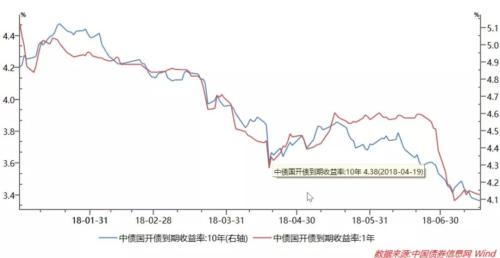

纵观几类资产今年的表现,上证综指、深证成指双双跌了约15%;商品表现差强人意,南华商品指数跌了接近4%;低等级债表现的确最差,等级利差大幅走阔不说,还出现了一连串违约;表现最好的是此前不被看好的利率债,10年期国开债到期收益率从1月高点已回落100BP左右,短端下行幅度更大,1年期回落了约130BP。

2018年以来上证综合指数走势

2018年以来1年期、10年期国开债到期收益率走势

年初时投资者看好转债,本质是看好股市,希望借一把股市的东风;谁曾想,吹来的是西北风,股市自己表现差,还连带着把转债打入“冷宫”。

1月26日,上证综指在创出今年高点后转身回落,中证转债指数跟着也踏上熊途,并于6月28日最低跌到272.35,创出四年半新低,最大跌幅达12.4%。

2018年以来中证转债指数走势

从诸多方面来看,转债市场都跌到了一个低谷。

大量转债市价跌破了面值。6月28日这一天,正常交易的68只公募可转债中,44只收盘价低于面值100元。

如果看溢价率,28日当天共42只转债的转股价值(平价)跌破了纯债价值(底价),转债的平价底价溢价率算术均值跌至负值。

转债市价不断向债底收敛,与平价则渐行渐远。本来被看做类权益的转债,跌着跌着就跌成了真正的债券。另外,新券发行难度加大,承销商包销的情况增多……

股票性价比提升

跌多了,有时候并不绝对是坏事。

年初时,某固收研究团队曾经指出,跌多了就是利好,时间是债市的朋友。这句话,在当时可能不被注意,但现在再看,颇有道理。

跌多了,跌透了,安全边际就出来了,性价比也就上去了。今年初,债市情绪悲观,表现十分不被看好,但最终债券成功上演逆袭。

过去半年,无风险债券收益率纷纷回落,股指跌到两年多低位,这一过程中,股债相对性价比悄然变化。

如何比较股债相对性价比?

中金公司固收研报指出,比较股票与债券价值最常用的指标是股息率与债券收益率。从历史上看,当股息率与债券收益率之差压缩时,股票市场可能将迎来较大反弹行情,典型的如2005年、2008年、2013年、2014年及2016年。

也可以观察股息率与债券收益率之差在历史上所处的位置,当该差值落到一个标准差之外时,更易发生股债强弱的转换。

另外,将盈利收益率(即PE的倒数)与债券收益率作对比也是比较股票与债券的常用方法。除极端情况如2008年全球金融危机以外,一般而言,股票盈利收益率均高于债券收益率。股票熊市时两者背离加大,权益的性价比抬升;股票牛市时两者背离收窄、甚至利差转负,股票的性价比下降。

中金固收研究认为:

从盈利收益率与债券利率来看,两者之间的背离正在扩大,股市盈利收益率处于历史相对较高的位置,估值较低,而债券收益率已回到历史均值附近。

从股息率与债券收益率来看,两者利差正迅速收敛。

从股息率/债券收益率比值来看,该比值尚没有有效偏离均值,股债相对吸引力正逐步向股票倾斜,但还没到极致状态。

中金分析师认为,从中长期看,股票的性价比已不输甚至开始超过债券。

但是,市场情绪和预期的转变需要时间和契机,从6月数据来看,信用紧缩状况还在延续,社融余额增速创新低,直接冲击经济增长和企业资金链。市场对基本面和信用环境的预期仍较为谨慎,制约盈利预期,期待股市走出V型反转也不现实。

股市将转未转之时,转债最有价值

最近股票、转债均有所反弹,但转债市场更早反弹,幅度也更大。这一现象背后,除了转债前期跌多了,自身积累的反弹诉求之外,可能也有一部分投资者希望通过转债博弈股市上涨行情。

“转债跌多了,安全边际已出现,逢低介入的话,进可博弈股市反弹,退有债底支撑,此时正是转债展现其攻防兼备特性的时候。”一位券商债券交易员认为。

从以往来看,股票熊市时期,转债更偏债性,但又跑不赢债券;股票牛市时期,转债更偏股性,但又跑不赢股票;转债最有吸引力的时候,可能就是在股市酝酿底部反弹的时期,此时转债表现甚至可能超过股市。对投资者而言,此时转债在给予保底收益的基础上,提供了博弈股市反弹的机会。

中金公司固收研究认为,当前股市风险大幅释放,但尚在磨底阶段,转债估值安全边际已出现。长线资金为获得足够筹码,可以开始左侧埋伏。

不过,中金分析师也提示,对转债市场来说,时间已是朋友,中长线前景不悲观,但短期在如此市场环境下,也不能期待转债带来多大超预期回报。

中信建投(行情601066,诊股)证券报告指出,在当前位置已不必悲观,权益市场不断洗尽铅华,对于配置来说,下半年是一个可积极作为的底部区域。但从交易上说,由于核心矛盾未解,波动风险未消,因此转债仍以反弹做波段和绝对收益思路为主,需防范“三根阳线改变信仰”的心态。