套利企鹅:乱世杀出的一匹黑马 王伦:是时候夸一波我的量化交易系统了!

据Macx网站11月29日消息,华为、Vivo和Oppo的母公司步步高(行情002251,买入)通信设备公司以及专门从事柔性显示技术的创业公司柔宇科技很有可能组成联盟,并且将在2017年对柔性OLED进行新的投资。

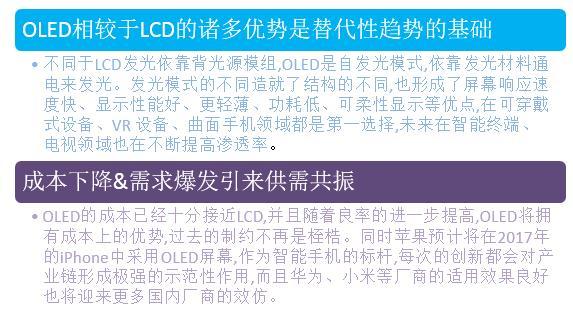

OLED有机发光二极管又称为有机电激光显示(Organic Light-Emitting Diode),是一种由柯达公司开发并拥有专利的显示技术,这项技术使用有机聚合材料作为发光二极管中的半导体(semiconductor)材料。OLED显示技术广泛的运用于手机、数码摄像机、DVD机、个人数字助理(PDA)、笔记本电脑、汽车音响和电视,OLED屏幕具备了许多LCD不可比拟的优势,前景广阔。

在我们生活中,经常接触的应该是LCD,即液晶显示器。随着技术的更新迭代,OLED应运而生,OLED的市场份额正慢慢取代LCD,那么OLED的主要体现在哪些方面呢?

OLED相较于LCD的优势:

OLED上下游产业:

柔性是OLED的杀手锏,可卷曲是OLED的终极形态。与LCD相比,OLED的杀手锏为柔性,LCD的液晶形态决定了其做成柔性的可能性很小。而柔性又是可穿戴设备、VR等新兴显示的关键需求,并且柔性还可带来显示方式革命性的变化,所以OLED取代LCD已是大势所趋,而OLED显示也将沿着曲面→可折叠→可卷曲的方向前进。OLED发展前景如此之广,所涉及的上下游产业有哪些呢?

一、膜材料是实现柔性的关键因素之一,将有大机遇

有机发光材料和薄膜为OLED实现柔性的两个关键材料,此处的薄膜主要指基板和阻隔膜,相应的薄膜及其基材和镀膜材料(靶材)都将有巨大的机遇。

二、阻隔膜受益最大

由于OLED有机材料对水和氧气敏感,遇水或遇氧容易发生反应而失效,所以OLED封装材料需要具有良好的阻隔性能,尤其是基板和封装盖板的阻隔性能要更好。与LCD显示相比,柔性的阻隔膜或阻隔材料是纯增量,受益最大。重点关注在进行阻隔膜方面研发的相关企业:

万顺股份(行情300057,买入)包装行业巨头,业务涉及柔性显示和锂电材料。公司主业为铝箔(2015年销售收入占63%)、纸包装材料(30%)和功能性薄膜业务(5%)。目前,公司根据客户需求推动了电池箔、锂电池用软包装箔的研发和应用,并开展了节能膜、柔性显示用水汽阻隔膜等项目,业务涉及柔性显示和锂电池材料领域。

康得新(行情002450,买入)建立起全球规模最大、唯一全产业链、全系列的光学膜产业平台,光学膜年产能为2.4亿平米。2015年生产线业已满产,2016年通过产品结构优化、设备提速以及代工,提供业务增量。

三、聚酰亚胺(PI)材料有望崛起

柔性基板可以为塑料、聚酯薄膜或胶片,由于需要在柔性基板上溅射上电极或TFT(根据发射方式不同而有所区别)材料,所以基材一般为耐高温的聚合物,现在使用最多的基材为耐高温聚酰亚胺(PI)材料。重点关注在PI材料方面有研发经验的相关企业:

丹邦科技(行情002618,买入)公司前期非公开发行的募投项目“微电子级高性能聚酰亚胺研发与产业化项目”是进一步深化垂直一体化战略的核心一步,将业务进一步渗透到FPC和COF上游核心原材料领域。公司2月24日公告产线已经安装调试完毕并连续48小时投料试生产成功。

深圳惠程(行情002168,买入)已向全资子公司惠程高能增资4500万元投资建设新型动力及储能电池生产线建设项目,惠程高能利用聚酰亚胺纳米纤维隔膜成功试制了动力锂离子电池。

四、靶材企业占据有利地位

靶材需求量有望提升。未来柔性OLED对薄膜的使用量会大幅增加,由于薄膜都会面临改性的问题,例如需要提高阻隔性能、耐磨性能、透光度等,这些改性多是通过磁控溅射法、电子束蒸镀法或等离子体增强化学气相沉积法的方法实现,相应的靶材需求量就会大幅增加。重点关注相关上市企业:

有研新材(行情600206,买入)公司和富源恒业分别出资8亿元和32亿元设立产业并购基金北京星华新材。公司在稀土功能材料、高纯金属靶材、光电材料、医疗器械等多业务布局,十分具有发展潜力。

隆华节能(行情300263,买入)自2015年初全资收购洛阳高新四丰电子材料有限公司,开始涉足靶材行业。2016年上半年,靶材业务持续发力,营收同比增长78.02%、毛利率同比增长12.40pct,目前四丰电子已成为钼靶材领域的行业龙头企业,产品性能和质量已经可以稳定的达到或超过国外进口同类产品。

据媒体报道,中国厂商三巨头(vivo、OPPO和华为)近日成立联盟,推动其他OLED屏幕供应商提高产能。目前三量在OLED屏幕市场上占据了90%以上的份额,三星已经与苹果签署协议,明年将为其供应1亿块OLED屏幕。这就意味着在保证自家产品供应充足的情况下,三星的产能已经无法满足其他厂商对OLED屏幕的需求了。

据群智咨询统计,2016年中国市场搭载OLED面板的智能手机出货量预计将超过8800万部,占比将上升到19%。并且预计到2020年国内智能手机AMOLED的渗透率将达到50%,而全球也将接近40%,取代LCD之势已经无可阻挡。

点击查看更多OLED概念相关数据>>